В прошлом году я открыл ИП и наступил на стандартные грабли: не подал вовремя уведомление о выборе налогового режима и автоматом попал на ОСНО. Пришлось на практике разбираться, как работает НДС — налог на добавленную стоимость.

В этом руководстве разберем сущность НДС простыми словами: зачем нужен этот платеж, кто обязан его перечислять, на что начисляется НДС и как правильно вести бухгалтерский учет. НДС расшифровка звучит просто, но дьявол кроется в деталях.

- Коротко: НДС в 2026

- Что такое НДС

- Кто платит НДС, а кто — нет

- Какие существуют ставки НДС

- Льготы по НДС

- Как рассчитывается НДС

- Специальные калькуляторы для расчета НДС

- Сроки уплаты НДС

- Как сделать налоговый вычет по НДС

- Как можно уменьшить сумму НДС

- Что будет, если не платить НДС

- Коротко о главном

Коротко: НДС в 2026

- НДС — косвенный налог, заложен в цену товара или услуги. Плательщики: организации и ИП на ОСНО; на иных режимах — в случаях, прямо установленных НК РФ (например, в статусе налогового агента или при импорте).

- Ставки: 22 % (основная), 10 % (отдельные социально значимые товары), 0 % (экспорт и ряд спецопераций при подтверждении). Для «грязной» суммы используйте расчетные доли: 22/122 и 10/110.

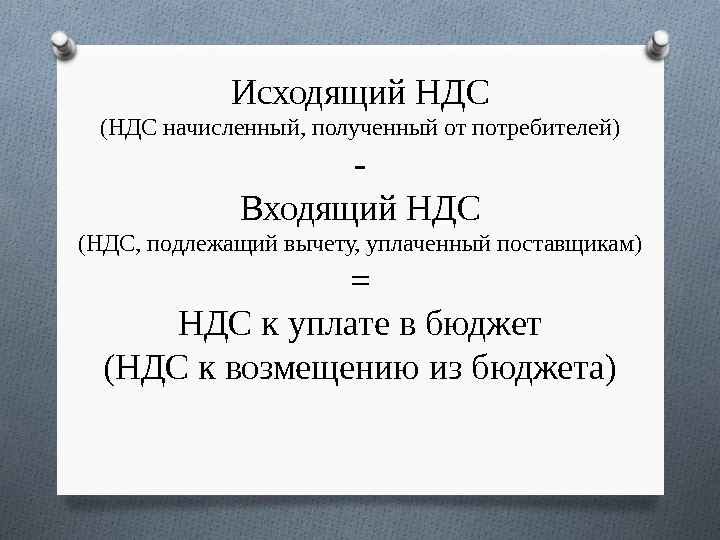

- Формула: НДС к уплате = исходящий НДС (с продаж) − входящий НДС (с закупок при праве на вычет).

- Сроки: декларация — до 25-го числа месяца после квартала; уплата через ЕНП — до 28-го числа каждого из трех месяцев после квартала равными частями.

Что такое НДС

Аббревиатура скрывает понятный механизм: государство забирает часть прибавочной стоимости продукта. Разберем тему на практическом примере.

Допустим, компания производит кирпичи. У бизнеса есть себестоимость: она складывается из цены песка и глины, фонда оплаты труда, амортизации зданий, транспортных издержек. К примеру, себестоимость одного кирпича составляет 5 рублей. Именно столько производитель тратит на выпуск единицы продукции.

Никто не продает материалы по себестоимости. Заводу нужны средства на развитие, ремонт оборудования и выплату дивидендов. Любая коммерческая деятельность нацелена на прибыль, а без добавленной стоимости финансовый итог будет отрицательным.

Налог платится именно с этой наценки. Производя кирпич за 5 рублей, завод реализует товар по 10. Добавочная стоимость равна 5 рублям — с этой базы и рассчитывается платеж в бюджет.

На практике работает целая цепочка контрагентов. Кирпичный завод — лишь промежуточное звено. До него стоят поставщики: для производства закупается глина, электричество, газ. В стоимости этих ресурсов тоже заложен налог — он называется входящим.

Готовый продукт покупают застройщики. Они переводят деньги, в которые уже включен исходящий налог. Простыми словами: входящий — это ваши траты, а исходящий — ваши поступления от клиентов.

Важно понимать: это косвенное налогообложение. Завод фактически не отдает свои деньги, нагрузка ложится на конечного потребителя в самом конце цепочки.

На заметку: крупные организации крайне неохотно заключают договоры с партнерами, которые не платят налог на добавленную стоимость.

Сумма к перечислению в бюджет считается как разница между входящим и исходящим балансом. Если ваш поставщик работает без НДС, а вы выставляете счета с ним, часть суммы придется компенсировать из собственной прибыли.

Кто платит НДС, а кто — нет

Закон обязывает вести такой учет далеко не всех. Налоговым кодексом предусмотрены конкретные условия. Объект обложения четко зафиксирован в ст. 146 НК РФ.

Работа на ОСНО или ЕСХН

Организации и ИП на общей системе (ОСНО) или едином сельскохозяйственном налоге (ЕСХН) по умолчанию признаются плательщиками. Однако существуют исключения. Освобождение от исполнения обязанностей плательщика НДС возможно по заявлению при выручке не более 2 млн руб. за любые три последовательных календарных месяца — на 12 месяцев (ст. 145 НК РФ).

На иных режимах (например, УСН) обязанность возникает в случаях, прямо установленных НК РФ. С 2026 года упрощенцы становятся плательщиками, если их доходы за предыдущий год превысили 20 млн рублей.

Статус налогового агента

Агентом выступает любое лицо, которое приобретает услуги у иностранных компаний на территории России, арендует государственное имущество или реализует конфискат (ст. 161 НК РФ). Пример: магазин на УСН оформляет аренду муниципального склада. С этой сделки необходимо начислить и удержать налог.

Импорт продукции

При ввозе товаров из-за рубежа импортер обязан перечислить соответствующую сумму на таможне или через налоговую инспекцию (при ввозе из стран ЕАЭС).

Остальные спецрежимы (ПСН, НПД для самозанятых) освобождены от этой нагрузки, если не подпадают под описанные выше исключения.

Какие существуют ставки НДС

Размер платежа исчисляется в виде процента от базы. Виды НДС зависят от категории реализуемой продукции. Законодательство РФ фиксирует три основных уровня (ст. 164 НК РФ):

- Ставка 22 %. Основная для большинства товаров и услуг. Применяется по умолчанию ко всем операциям, не попавшим в льготные списки.

- Ставка 10 %. Действует для социально значимых категорий: детские вещи, медицинский ассортимент, базовое питание (мясо, молоко, хлеб).

- Ставка 0 %. Актуальна при экспорте, международных перевозках и транспортировке углеводородов. Требует строгого документального подтверждения.

| Ставка НДС, % | Категория товаров | Нормативная база |

|---|---|---|

| 0 | Экспорт и международные перевозки | п. 1 ст. 164 НК РФ |

| Драгметаллы | п. 1 ст. 164 НК РФ (в ред. Закона № 425-ФЗ) | |

| 10 | Продовольственные товары | пп. 1 п. 2 ст. 164 НК РФ; Постановление Правительства РФ № 908 |

| Товары для детей | пп. 2 п. 2 ст. 164 НК РФ | |

| Периодика и книги | пп. 3 п. 2 ст. 164 НК РФ | |

| Медицинские товары | пп. 4 п. 2 ст. 164 НК РФ | |

| 22 | Основная ставка для всех остальных случаев | п. 3 ст. 164 НК РФ (в ред. Закона № 425-ФЗ) |

| 5 | Спецставка для УСН с годовым доходом от 20 до 272,5 млн. руб. (на 2026 г) | п. 9 ст. 164 НК РФ |

| 7 | Спецставка для УСН с годовым доходом от 272,5 млн. руб. до 490,5 млн. руб. (на 2026 г) | п. 9 ст. 164 НК РФ |

Льготы по НДС

Перечень операций, не облагаемых НДС, приведен в ст. 149 НК РФ. Государство освобождает от нагрузки определенные сферы, чтобы сдержать рост цен.

![]()

Под освобождение попадают:

- отдельные медицинские услуги (кроме косметологии) и продажа реабилитационной техники;

- образовательная деятельность некоммерческих организаций;

- финансовый сектор (банковские операции, выдача займов, оборот ценных бумаг);

- участники проекта «Сколково» (инновации требуют поддержки на старте);

- пассажирские перевозки по установленным тарифам.

Для применения льготы необходимо вести раздельный учет и своевременно сдавать подтверждающие документы в ФНС.

Как рассчитывается НДС

Разберем математику процесса. Это классический мануал в стиле «НДС для чайников подробно с примерами». Для реальной отчетности лучше использовать профильный софт, но логику знать обязательно.

Формулы расчета НДС

- Начислить сверху: НДС = Цена без НДС × Ставка; Цена с НДС = Цена без НДС × (1 + Ставка).

- Выделить из суммы: НДС = Сумма с НДС × (Ставка / (1 + Ставка)) — для 22 %: коэффициент 22/122; для 10 %: коэффициент 10/110. Пример: сумма с налогом 122 000 руб., ставка 22% — выделяем: 122 000 × 22/122 = 22 000 руб.

- К уплате: НДС к уплате = Исходящий НДС − Входящий НДС (если есть право на вычет).

Именно расчетные доли 22/122 и 10/110 дают точный результат при выделении налога из итогового чека. Простое умножение на 0,2 выдаст ошибку, так как процент уже заложен внутрь.

Посмотрим, как считается НДС в оптово-розничной торговле. Мы решили купить 100 футболок для реализации на маркетплейсе. Оптовая цена за штуку — 610 рублей. Она состоит из себестоимости (500 руб.) и налога 22 % (110 руб.).

Общие затраты составили 61 000 рублей. Счёт-фактура от поставщика содержит выделенный налог — 11 000 рублей. Это наш входящий баланс.

Затем мы продали партию клиентам по 1 220 рублей за штуку. Выручка составила 122 000 рублей. В этой сумме сидит исходящий налог 22 %, равный 22 000 рублей.

Формула расчета налога на добавленную стоимость к уплате выглядит так:

22 000 — 11 000 = 11 000 рублей

Эту разницу мы обязаны перечислить государству. Продавец не теряет свои деньги: он сделал наценку, а фискальную нагрузку оплатил покупатель. Из 122 000 рублей выручки мы отдаем 11 000, оставляя себе 111 000.

Теперь понятно, почему бизнес избегает спецрежимников. Если бы поставщик футболок работал на УСН, входящего налога бы не было. Принять к вычету нечего.

Как рассчитать добавленную стоимость к уплате в таком случае:

21 000 — 0 = 21 000 рублей

При аналогичной наценке придется отдать в бюджет в два раза больше собственных средств.

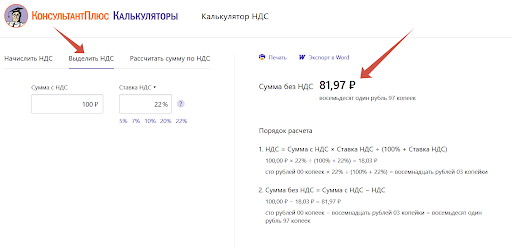

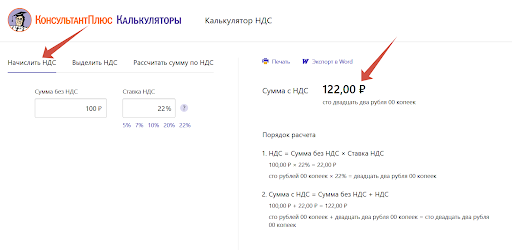

Специальные калькуляторы для расчета НДС

В сети полно бесплатных виджетов. Не стоит обольщаться: их функционал примитивен. Они умеют только выделять долю из чека или накручивать процент сверху. С этой задачей справится любой специалист, понимающий пропорции.

Для формирования деклараций такой сервис бесполезен. Если вы ведете полноценную торговлю, внедряйте 1С или аналогичные системы автоматизации.

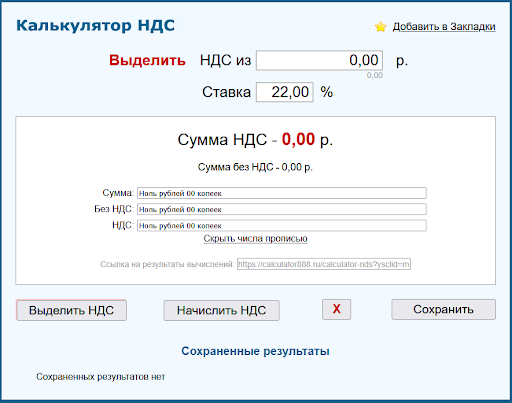

Типичный интерфейс выглядит так:

Тестируем проверку. Вводим итоговую цифру и нажимаем «выделить»:

Система показывает, что внутри зашито 16,67 руб.

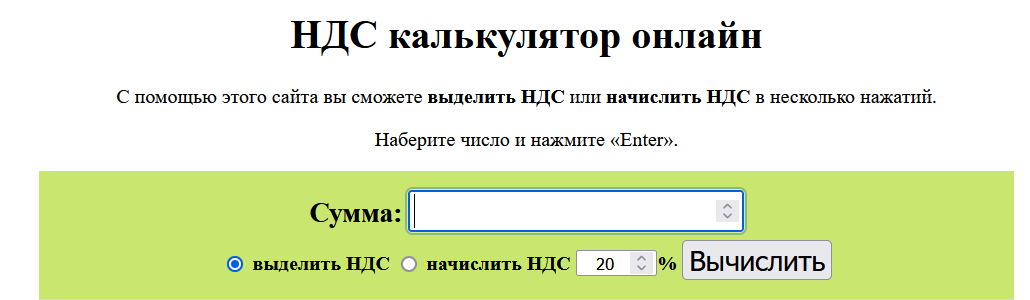

Обратная операция — начисление сверху для формирования прайса:

Инструмент выдает итоговую цену для клиента. Продвинутые версии позволяют менять ставку и сохранять историю.

Сроки уплаты НДС

Отчетный период — квартал. С 2026 года из-за перехода на единый налоговый счёт (ЕНС) сроки уплаты НДС сдвинулись: платить налог нужно до 28-го числа, а не до 25-го, как раньше.

График подачи выглядит так:

- за I квартал (январь-март) — до 25 апреля;

- за II квартал — до 25 июля;

- за III квартал — до 25 октября;

- за IV квартал — до 25 января следующего года.

Если дата выпадает на выходной, дедлайн сдвигается на ближайший рабочий день.

|

I квартал 2026 года |

28 апреля, 28 мая, 29 июня 2026 года |

|

II квартал 2026 года |

28 июля, 28 августа, 28 сентября 2026 года |

|

III квартал 2026 года |

28 октября, 30 ноября, 28 декабря 2026 года |

|

IV квартал 2026 года |

28 января, 28 февраля, 28 марта 2027 года |

Сам платеж разрешено дробить. Сумму делят на три равные части и переводят до 28 числа каждого из трех месяцев, следующих за отчетным периодом.

Например, начислено 9 000 рублей за первый квартал. До 28 апреля переводим минимум 3 000 рублей. До 28 мая — еще 3 000, и остаток закрываем до 28 июня. Никто не запрещает погасить весь долг единым траншем в первый месяц.

Декларация подается исключительно в электронной форме. Уплата производится через ЕНП (единый налоговый платеж); списание средств идет с ЕНС (единого налогового счета) автоматически на основе поданных данных.

Как сделать налоговый вычет по НДС

Вычет — это законное право уменьшить итоговый платеж на сумму налога, предъявленного поставщиками. Основания закреплены в статьях 171 и 172 НК РФ. Главное условие: приобретенные ресурсы должны использоваться в деятельности, облагаемой НДС.

Купили сервер для IT-отдела — налог можно принять к вычету. Оплатили аренду офиса с выделенным налогом — эти деньги также уменьшат вашу базу.

Процедура требует идеального порядка в бумагах. Книга покупок и продаж должна вестись без ошибок. ФНС жестко контролирует этот участок, пресекая фиктивные сделки. Если компания заявляет к вычету миллионы за покупку виртуального оборудования, ждите выездную проверку.

Инспекторы вправе запросить договоры, счета-фактуры, накладные и подтвердить факт постановки имущества на баланс. Если документы в порядке, инспекция просто утвердит заявленную в декларации сумму.

Как можно уменьшить сумму НДС

Помимо стандартного вычета, существует механизм возмещения из бюджета. Это актуально для экспортеров.

При экспорте товаров применяется ставка НДС 0 % (при подтверждении факта вывоза). При этом сырье для производства закупается внутри страны с уплатой стандартных 20 %. Образуется переплата, которую государство обязано вернуть.

Пример: завод отгружает станки в Армению. Исходящий налог равен нулю. Для сборки станков закупались двигатели и металл. Входящий налог от поставщиков составил 200 000 рублей.

Считаем итог:

НДС к уплате = 0 — 200 000 рублей = — 200 000 рублей

Отрицательное значение означает, что казна должна вам 200 000 рублей. После камеральной проверки эти средства можно вернуть на расчетный счет или зачесть в счет будущих платежей.

Что будет, если не платить НДС

Налоговая система не прощает игнорирования обязательств. Санкции зависят от тяжести нарушения:

- Просрочка платежа. Декларация сдана верно, но денег на ЕНС нет. Штрафа не будет, но включается счетчик пеней. Формула: сумма недоимки × (ключевая ставка Банка России / 300) × дни просрочки (за первые 30 дней). С 31-го дня коэффициент вырастает до 1/150.

- Занижение базы по ошибке. Бухгалтер просчитался и указал меньшую сумму. Штраф составит 20 % от недоимки (ст. 122 НК РФ).

- Умышленное уклонение. Если ФНС докажет злой умысел (например, использование фирм-однодневок), штраф возрастает до 40 % от скрытой суммы (ст. 122 НК РФ).

Если игнорировать требования об уплате, инспекция блокирует расчетный счет (ст. 76 НК РФ) и выставляет инкассовое поручение банку. Деньги спишут принудительно. При отсутствии средств на счетах к делу подключаются судебные приставы, вплоть до ареста имущества и инициации банкротства.

Коротко о главном

- НДС — налог на добавленную стоимость. Бремя оплаты несет конечный покупатель, а бизнес выступает агентом по перечислению средств в бюджет.

- Плательщиками выступают компании на ОСНО и ЕСХН, а также импортеры и налоговые агенты.

- Сумма рассчитывается как разница между исходящим (с продаж) и входящим (с закупок) налогом.

- Базовые ставки в РФ: 22 % (основная), 10 % (льготная) и 0 % (экспорт).

- Отчитываться нужно ежеквартально до 25 числа в электронном виде. Платить — равными долями до 28 числа следующих трех месяцев через ЕНП.

- За ошибки в расчетах грозит штраф 20-40 %, за просрочку начисляются пени с привязкой к ключевой ставке ЦБ.

.png)

.png)

.png)

Комментарии (10)

Оставить комментарий