Скотина — не ругательство, а актив, если бизнес работает в агросекторе. Разберем понятие основных средств: что к ним относится, какова их структура и состав. В статье — подробный материал о том, как получить, оценить, поставить на баланс и списать имущество. Разберем правила 2026 года, чтобы избежать штрафов и ошибок в отчетности.

- Коротко об основных средствах

- Что такое основные средства предприятия

- Критерии признания основных средств в 2026: БУ (ФСБУ 6/2020) и НУ (НК РФ)

- В чем важность и роль основных средств предприятия

- Как появляются основные средства предприятия

- Что входит и что не входит в перечень основных средств компании

- Классификация основных средств предприятия

- Различия в бухгалтерском и налоговом учете основных средств предприятия

- Методы оценки основных средств предприятия

- Износ и амортизация ОС

- Бухгалтерские проводки

Коротко об основных средствах

- Основные средства организации — материальные внеоборотные активы, эксплуатируемые минимум 12 месяцев.

- Они формируют базу для работы бизнеса, в эту категорию входят основные производственные средства.

- Виды основных средств делятся на 10 категорий по сроку службы до полного износа; перечень утвержден правительством РФ.

- Главная цель — вести корректный бухучет и налоговый учет. Базовая единица — инвентарный объект.

%201.png)

Что такое основные средства предприятия

Основные средства (ОС) предприятия — материальные объекты, используемые для выполнения работ, оказания услуг или производства товаров (согласно ФСБУ 6/2020). Это имущество приносит экономическую выгоду в настоящем или будущем. Все активы отражаются в учете, а их первоначальная стоимость со временем меняется. Налог на имущество в большинстве регионов рассчитывается по объектам недвижимости; движимые машины и оборудование обычно не облагаются.

По сути, это крупное имущество, задействованное в деятельности компании дольше года.

Признаки основных средств:

- Материальность: объект можно измерить и потрогать.

- Длительный период применения: активы со сроком службы менее года — это оборотные фонды.

- Способность приносить доход прямо (участие в производстве) или косвенно (административное здание).

- Контроль со стороны бизнеса (право собственности).

- Возможность достоверно определить цену каждого материального актива.

В бухгалтерском учете стоимостной лимит признания ОС устанавливается учетной политикой исходя из существенности. В налоговом учете амортизируемым признается имущество дороже 100 000 рублей. Объекты ниже лимита в БУ могут учитываться как материалы (МПЗ); в НУ — списываются единовременно.

Критерии признания основных средств в 2026: БУ (ФСБУ 6/2020) и НУ (НК РФ)

Объект признается ОС при одновременном выполнении следующих условий:

- Организация контролирует актив и ожидает получить экономические выгоды.

- Срок полезного использования превышает 12 месяцев (или дольше операционного цикла).

- Имущество не предназначено для последующей продажи.

- Сумму затрат можно надежно рассчитать.

- Соблюден стоимостной лимит. В БУ он фиксируется по уровню существенности, в НУ порог составляет 100 000 рублей.

| Элемент | БУ (ФСБУ 6/2020) | НУ (НК РФ) |

|---|---|---|

| Стоимостной лимит | Определяется учетной политикой по существенности | > 100 000 ₽ — амортизируемое имущество |

| Классификация по группам | Не обязательна | Обязательна (амортизационные группы) |

| Единица учета | Инвентарный объект (в т.ч. комплекс) | Понятие отсутствует |

Примечание: налог на имущество организаций в 2026 году начисляется преимущественно на недвижимость. Движимые активы обычно освобождены от уплаты, но важно проверять региональные законы.

В чем важность и роль основных средств предприятия

Главная задача — формирование надежной материально-технической базы. Основные средства в экономике компании определяют ее производственный потенциал. Чем больше спецтехники у застройщика, тем масштабнее проекты он реализует. Количество современных станков напрямую влияет на объем выпускаемой продукции.

Активы генерируют прибыль. Отношение дохода к каждому вложенному рублю показывает эффективность применения имущества. Это ключевой маркер устойчивости бизнеса.

Как появляются основные средства предприятия

Активы поступают на баланс несколькими путями:

- Покупка у поставщиков. Сумма затрат формирует первоначальную стоимость.

- Взнос в уставный капитал. Оценка утверждается решением учредителей.

- Самостоятельное строительство. Итоговая цифра складывается из всех капитальных вложений.

- Безвозмездное получение (дар). Применяется рыночная оценка.

- Бартер или договор мены. Условия фиксируются сторонами сделки.

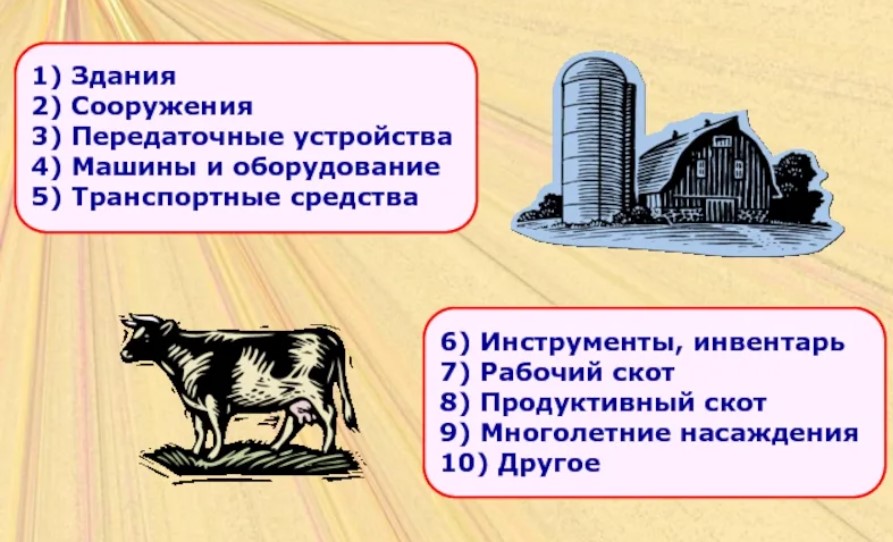

Что входит и что не входит в перечень основных средств компании

На практике часто возникают вопросы, что относится к основным средствам, а что следует списать сразу. Ниже представлена таблица для быстрой проверки классификации. Состав и структура основных средств зависят от специфики бизнеса.

| Относится к ОС | Не относится к ОС |

|---|---|

| Здания и сооружения | Готовая продукция и товары на складе |

| Земельные участки | Закупленные, но еще не прибывшие ценности |

| Спецтехника, станки и оборудование | Временные строения со сроком использования менее 2 лет |

| Корпоративный транспорт | Тара для хранения |

| Вычислительная и офисная техника: компьютеры, серверы, маршрутизаторы, смартфоны, планшеты | Саженцы (посадочный материал) даже многолетних растений |

| Ручной инструмент | |

| Оргтехника | |

| Многолетние зеленые насаждения на землях предприятия | |

| Природные объекты (например, пруды, озера) | |

| Репродуктивный рабочий скот | |

| Капвложения в арендуемые объекты и/или в улучшение земель |

Классификация основных средств предприятия

Классификация основных средств базируется на нескольких критериях:

По отрасли. Логистика, строительство, торговля, IT, агросектор.

По назначению. Производственные и непроизводственные (например, сдаваемые в аренду).

По статусу. В эксплуатации, в резерве, на реконструкции или консервации.

Чаще всего применяется обязательная для налогового учета группировка по сроку полезного использования.

Срок полезного использования — период, в течение которого объект способен приносить прибыль.

Существует утвержденная Постановлением Правительства РФ № 1 структура. Группы основных средств делятся на 10 категорий:

| Группа | Срок | Примеры |

|---|---|---|

| 1 | 1–2 года | Медицинские инструменты, отбойные молотки |

| 2 | 2–3 года | Литейные формы, буровое оборудование |

| 3 | 3–5 лет | Легковые автомобили, автобусы, технологические трубопроводы |

| 4 | 5–7 лет | Точки доступа Wi‑Fi, шатровые здания, деревянные мачты, модемы |

| 5 | 7–10 лет | Резервуары, газгольдеры, сооружения для животноводства, паровые котлы и турбины |

| 6 | 10–15 лет | Железобетонные резервуары, линии электросвязи, снегозащитные заборы |

| 7 | 15–20 лет | Каркасные здания, мосты на деревянных опорах, цементные печи |

| 8 | 20–25 лет | Железнодорожное полотно, линия метрополитена, доменные печи, силовые кабели, промышленные электровозы |

| 9 | 25–30 лет | Электростанции, овощехранилища, деревянные причалы, электрогенераторы |

| 10 | 30+ лет | Автодороги, жилые здания, круизные суда, вагоны метро, лесозащитные полосы |

%201.png)

%201.png)

%201.png)

%201.png)

%201.png)

Различия в бухгалтерском и налоговом учете основных средств предприятия

Основные средства в бухгалтерском учете и налоговом учете подчиняются разным правилам. НУ регулируется статьями 256–259 НК РФ, а распределение по группам — Постановлением Правительства РФ № 1.

Ключевое отличие — стоимостной порог. Для налоговой базы актив должен стоить свыше 100 000 рублей. В бухучете лимит закрепляется учетной политикой. Из-за несовпадения этих порогов на практике часто возникают временные разницы по ПБУ 18/02. Например, компания устанавливает высокий лимит в БУ и списывает мелкие покупки сразу, а в НУ они признаются амортизируемым имуществом.

Для корректного расчета налогов активы распределяют по амортизационным группам. В бухучете жесткая привязка к группам не обязательна.

В НУ нет понятия «инвентарный объект». Бухгалтерия же использует его как базовую единицу. Это отдельный предмет (станок) или комплекс (серверная стойка с оборудованием), выполняющий единую функцию. Каждому объекту присваивается уникальный номер.

При проверках ФНС анализирует достоверность данных: остаточная стоимость напрямую влияет на расчет налога на имущество.

Методы оценки основных средств предприятия

Оценка основных средств предприятия необходима для фиксации их текущей стоимости, которая трансформируется в процессе эксплуатации.

Первоначальная стоимость: короткий чек-лист

Первоначальная стоимость по ФСБУ 6/2020 — сумма капитальных вложений до момента принятия актива к учету.

Включить: цену покупки; доставку и страховку; монтаж и пусконаладку; услуги подрядчиков; невозмещаемые пошлины; проценты по целевым кредитам (если закреплено в политике); прочие прямые затраты.

Не включать: брак и потери; эксплуатационные расходы после запуска; представительские траты; штрафы и пени.

%201.png)

Выделяют четыре базовых метода оценки:

- По первоначальной стоимости. Сумма фактических затрат на приобретение или создание.

- По восстановительной стоимости. Затраты на покупку аналогичного актива по текущим рыночным ценам. Переоценка проводится бизнесом добровольно, не чаще раза в год.

- По остаточной стоимости. Разница между первоначальной ценой и накопленной амортизацией. Цифра растет после модернизации.

- По ликвидационной стоимости. Ожидаемая сумма от продажи после завершения срока службы.

Переоценка нужна для увеличения уставного капитала, оформления залога или реструктуризации. Алгоритмы тестирования на обесценение регламентируются ФСБУ 28/2018.

Амортизация: способы и ключевые правила

| Метод | Когда уместен |

|---|---|

| Линейный | Равномерное потребление ресурса |

| Уменьшаемого остатка | Быстрое устаревание / интенсивное начало эксплуатации |

| По единицам продукции | Амортизация зависит от объема выпуска / часов работы |

Начисление стартует с первого числа месяца, следующего за вводом в эксплуатацию. Процесс приостанавливается при консервации и полностью прекращается после списания.

Износ и амортизация ОС

Любые активы подвержены износу — потере первоначальных характеристик из-за работы или форс-мажоров.

Выделяют два типа износа:

- Физический. Утрата свойств из-за трения, нагрузок или времени. Пример: стачивание деталей машин, разрушение конструкций.

- Моральный. Оборудование работает, но технологически устарело. Использовать старые серверы или кнопочные телефоны для современных задач нерентабельно.

Критически важно различать ремонт и модернизацию. Ошибки здесь ведут к штрафам от ФНС. Модернизация повышает технические характеристики и увеличивает будущие выгоды — такие затраты капитализируются (увеличивают стоимость). Текущий ремонт лишь поддерживает работоспособность машины и списывается в расходы периода. Если налоговая переквалифицирует ремонт в модернизацию, последует доначисление налогов.

Амортизационный процесс — постепенный перенос стоимости объекта на затраты. Процент зависит от выбранной группы. Исключение: земельные участки и водоемы не амортизируются, так как их потребительские свойства не ухудшаются.

Расчет амортизации позволяет правильно оценивать доходы и расходы предприятия за конкретный временной период.

Бухгалтерские проводки

Бухгалтерия обязана фиксировать каждое движение активов. Проводки отражают:

- Принятие к учету.

- Монтаж и пусконаладку.

- Начисление процентов по займам.

- Изменение стоимости (модернизация, переоценка).

- Возмещение НДС.

Документальное оформление требует строгих форм:

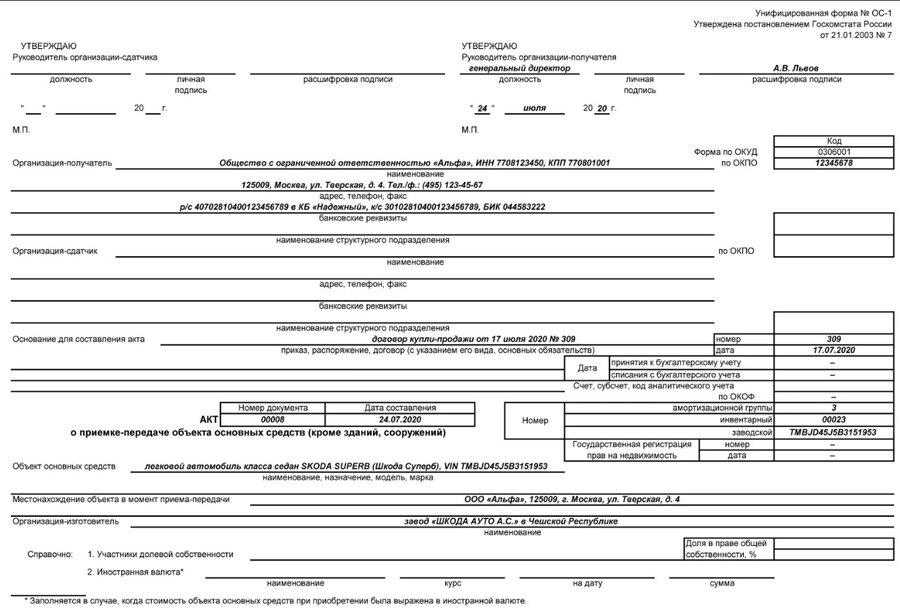

- Акт приема-передачи (форма ОС-1 или собственный бланк, утвержденный приказом). Собственная форма обязана содержать реквизиты компании, подписи сторон и печать.

- Акт приема-передачи здания (ОС-1а).

- Акт о поступлении оборудования (ОС-14).

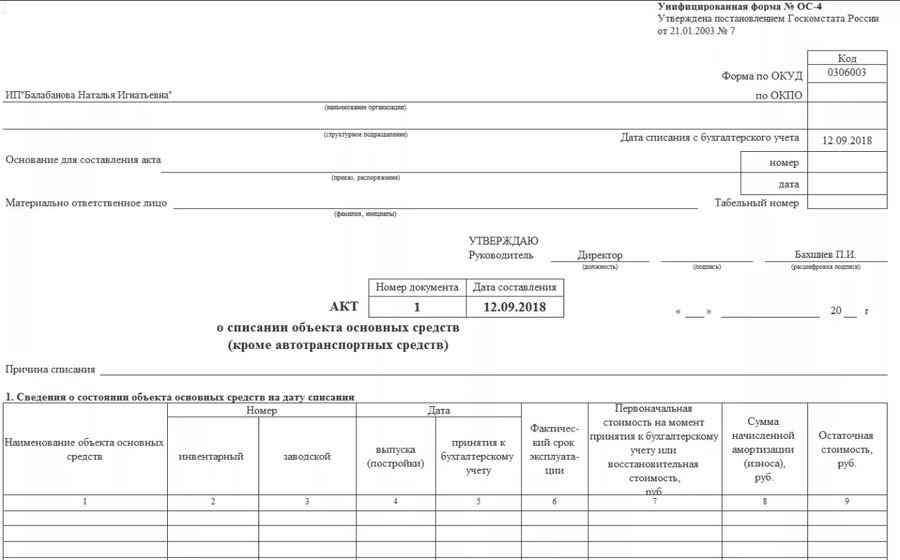

- Акт о списании (ОС-4).

Затраты на покупку собираются по дебету счета 08 «Вложения во внеоборотные активы».

При выбытии (продажа, утилизация) формируется акт. В отчетности фиксируются доходы от реализации или расходы на демонтаж. В инвентарной карточке делается соответствующая отметка. Вся первичная документация хранится минимум 5 лет.

.png)

.png)

Комментарии (10)

Оставить комментарий