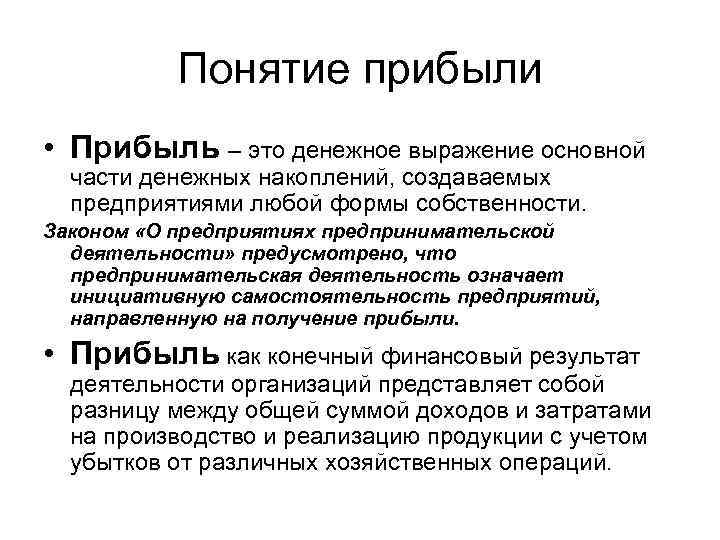

Прибыль — ключевой экономический показатель эффективности бизнеса. В теории существует более двадцати ее вариаций: валовая, чистая, операционная, недополученная. Чтобы не запутаться, мы отбросили лишнее. В этой статье разберем основные виды прибыли предприятия без сложной математики и скучной бухгалтерии. Вы узнаете, что подразумевается под прибылью, как она влияет на принятие управленческих решений и почему важно контролировать каждый рубль.

Коротко: прибыль простыми словами и базовая формула

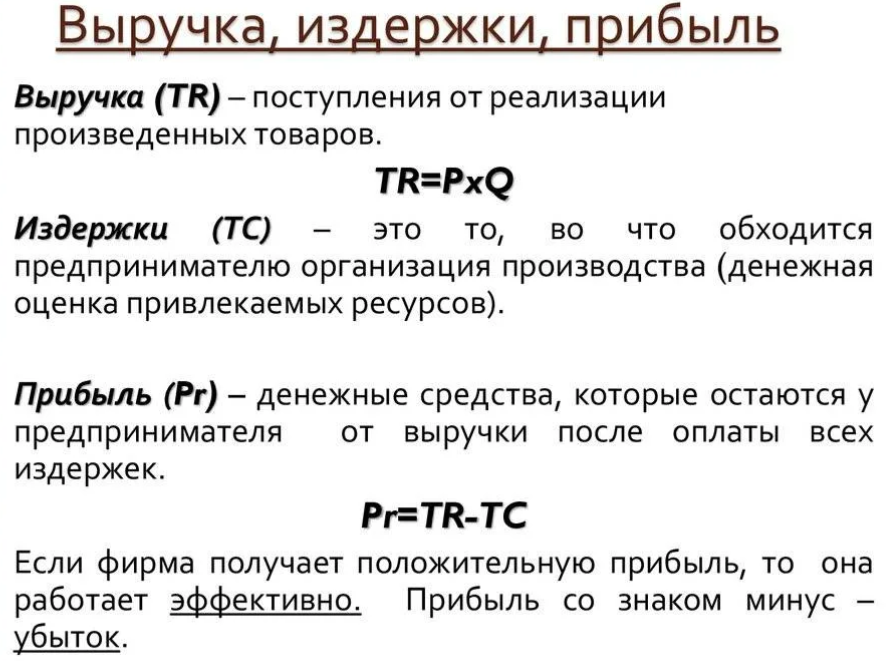

Прибыль = Выручка − Себестоимость (COGS) − Операционные расходы (OPEX) − Проценты − Налоги.

Пример: выручка 1 000 000 ₽; COGS 600 000 ₽; OPEX 250 000 ₽; проценты 20 000 ₽; налоги 26 000 ₽ → чистая прибыль 104 000 ₽. По данным Росстата, средняя чистая прибыль малого бизнеса в торговле составляет около 10–12 % от выручки — цифры из примера реалистичны.

- Что такое прибыль

- Чем прибыль отличается от выручки

- Зачем считать прибыль

- Виды прибыли: примеры и формулы

- Зачем разбираться в видах прибыли

- Как повлиять на прибыль: 4 рычага

- Коротко о главном

Что такое прибыль

Прибыль — это разница между доходами и расходами компании. Доходы больше расходов — отлично, бизнес рентабелен и окупает затраты. Доходы равны расходам — работаем в ноль, издержки покрываются. Доходы меньше расходов — критическая ситуация, проект нежизнеспособен.

Определений в экономике много. Мы сведем теорию к практике. Любое предприятие за отчетный период тратит и получает средства. Тратит на зарплату сотрудникам, закупку сырья, налоги, аренду помещения. Получает с продажи товаров и услуг.

Если отчетный период — один месяц, то финансовый результат определяется разницей между поступлениями и тратами. Например, потратили миллион, получили полтора, значит заработали 500 000 рублей. Это базовое понимание того, как считается прибыль. Существуют нюансы, которые конкретизируют понятие и формируют виды прибыли в экономике.

Чем прибыль отличается от выручки

Разберем три термина, которые часто путают новички:

- Выручка

- Деньги от основной деятельности до вычетов.

- Доход

- Выручка + прочие поступления (проценты по депозитам, курсовые разницы, арендные поступления и т. п.).

- Прибыль

- Все доходы минус все расходы за период.

Рассмотрим реальные прибыль примеры. «Мы заработали на запуске миллион» — типичное заявление в инфобизнесе. Если разобрать цифры детально, картина меняется:

- Миллион — деньги, полученные с продажи курсов.

- При рентабельности в 50 % чистых денег осталось 500 тысяч.

- Запуск длился 3 месяца, значит месячный показатель — 166 666 рублей.

- Сумму делят эксперт и продюсер пополам.

Итог: миллион превратился в 83 тысячи рублей в месяц.

Ошибка кроется в подмене понятий. Миллион здесь — выручка от реализации продукта. А 83 тысячи на человека — реальный заработок. Выручка может быть огромной, а итоговый баланс отрицательным.

![]()

Мой опыт: в свое время я владел пивным баром. Ежемесячно мы продавали напитков на 160 тысяч рублей. Около 100 тысяч уходило на закупки, 40 — на аренду, еще 40 — на оплату труда. Месячный убыток составлял 20 тысяч рублей при ощутимом объеме продаж.

Зачем считать прибыль

Свободные средства на счете после выполнения всех обязательств позволяют инвестировать в новое оборудование, выплачивать дивиденды или масштабировать направления. Нет денег — нет роста. Понимание того, как рассчитывается прибыль, помогает прогнозировать развитие и ставить SMART-цели.

Главные функции прибыли — оценка эффективности и контроль рентабельности. Ориентироваться только на выручку опасно: она всегда положительна при наличии продаж, но в конце месяца можно обнаружить долги перед кредиторами.

Расчет тесно связан с точкой безубыточности. Зная свои затраты, вы определяете минимальный план продаж. Например, чтобы не уходить в минус, нужно продавать на 100 тысяч в день.

Важно: положительный баланс по методу начисления не равен деньгам на счете. Рост запасов на складе и дебиторской задолженности провоцирует кассовый разрыв. Строго контролируйте оборотный капитал и денежный поток.

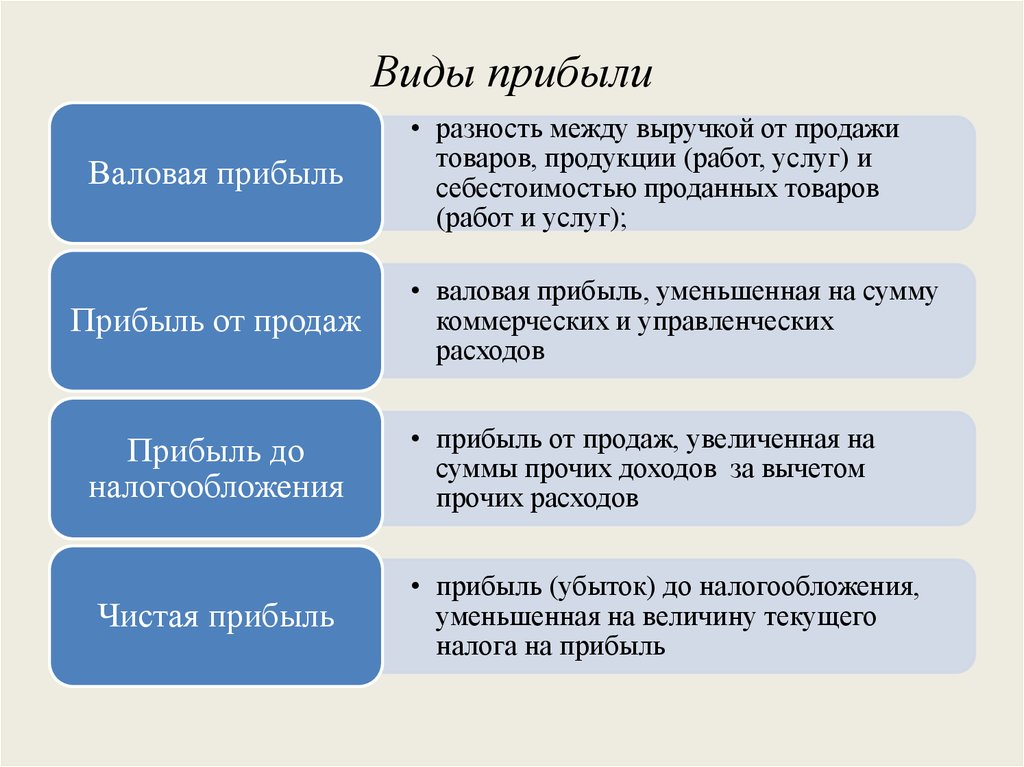

Виды прибыли: примеры и формулы

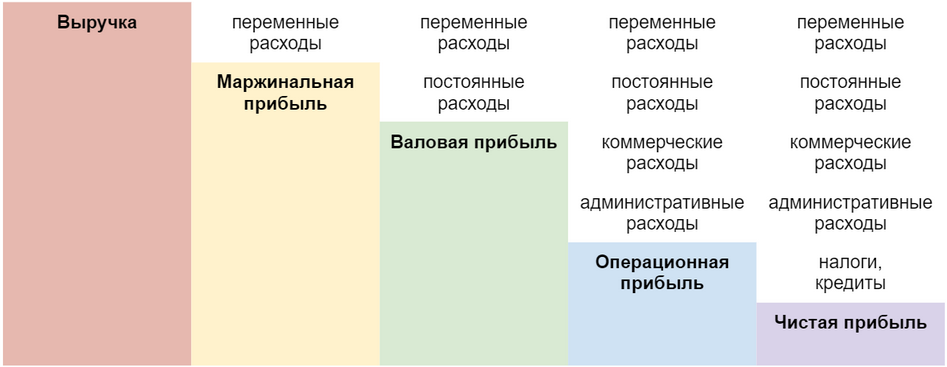

Переходим к расчетам. Чтобы понять, какая бывает прибыль, нужно классифицировать расходы:

- Переменные. Зависят от объема реализации. Пример: интернет-магазин продает футболки. Себестоимость ткани на одну единицу — 100 рублей, цена на сайте — 1 000 рублей. На 100 футболок уйдет 10 000 рублей, на 200 — 20 000 рублей. Траты меняются пропорционально продажам.

- Постоянные. Не зависят от выручки. Оклад менеджера, аренда офиса, фиксированные платежи. Эти суммы остаются неизменными каждый месяц.

- Коммерческие расходы. Затраты на маркетинг, рекламу, оплату услуг SEO-специалиста или SMM-менеджера.

- Административные расходы. Общехозяйственные траты: зарплаты управленческого персонала, бухгалтерия, ИТ-подписки, связь.

- Налоги. Уплата сборов в бюджет согласно выбранному налоговому режиму.

- Внеплановые расходы. Непредвиденные издержки: поломка техники, штрафы, простои.

Виды расходов понадобятся нам при изучении метрик — они выступают частями формул.

Чистая

Связка прибыль и чистая прибыль часто вызывает вопросы. Чистая прибыль (ЧП) — это итоговый финансовый результат: все доходы минус все расходы.

ЧП = выручка − расходы

Под расходами понимаются абсолютно все издержки: от закупки сырья до налоговых выплат.

Зачем считать: для оценки общей рентабельности и понимания суммы, доступной для распределения или реинвестирования.

Операционная прибыль (EBIT)

EBIT (Earnings Before Interest and Taxes) — прибыль от основной деятельности до вычета процентов по кредитам и налогов. Показывает эффективность работы без учета структуры финансирования.

EBIT = Валовая прибыль − операционные расходы (коммерческие + административные) − прочие операционные расходы

EBITDA = EBIT + амортизация и износ.

Зачем считать: для сравнения разных отчетных периодов. Снижение EBIT сигнализирует о росте операционных издержек. В таком случае необходимо пересмотреть коммерческие и административные статьи затрат.

Валовая

Валовая прибыль (ВП) — остаток после вычета себестоимости продаж (COGS). Формула прибыли выглядит так:

ВП = выручка − себестоимость продаж (COGS)

COGS включает прямые материалы, сдельную оплату труда производственного персонала и производственные накладные расходы. Коммерческие и управленческие траты сюда не входят.

Зачем считать: для контроля динамики себестоимости. Падение показателя требует поиска новых поставщиков или оптимизации производства.

Маржинальная (прибыль от продаж)

Это средства, оставшиеся после вычета переменных расходов.

Маржинальная прибыль = выручка − переменные расходы

Зачем считать: для оценки юнит-экономики, нахождения точки безубыточности (break-even) и грамотного ценообразования. Высокая маржа позволяет быстрее покрыть постоянные затраты. Анализ по категориям товаров выявляет убыточные позиции.

Зачем разбираться в видах прибыли

Кажется, достаточно увидеть положительный итоговый баланс и успокоиться. Этот подход губителен.

Детальный анализ показывает, где именно растут издержки. Упала маржинальная прибыль? Пора искать другого поставщика ткани. Снизилась операционная? Вероятно, маркетинговая стратегия не работает, стоимость привлечения клиента (CAC) слишком высока.

Ориентируясь только на финальную цифру, вы упустите эти сигналы. Особенно на этапе активного роста выручки. Знание структуры метрик позволяет вовремя корректировать курс.

Как повлиять на прибыль: 4 рычага

- Маржа: пересмотрите цены и скидки, улучшите условия закупок для снижения COGS. Снижение себестоимости на 8 % способно дать рост итоговой прибыли на 20 % и выше.

- OPEX: автоматизация и аутсорс эффективно уменьшают постоянные расходы. Оптимизация ИТ-затрат и административных процессов экономит 10–15 % бюджета.

- Маркетинг: снижайте CAC, увеличивайте LTV (пожизненную ценность клиента). Масштабируйте каналы только при ROMI > 0 и соотношении LTV/CAC не ниже 3:1.

- Налоги и структура: проверьте режим налогообложения и доступные льготы (НК РФ, гл. 25). Грамотная амортизационная политика легально сохраняет 5–10 % средств.

Коротко о главном

- Прибыль — разница между всеми доходами и расходами за выбранный период.

- Выручка и прибыль — разные метрики. Выручка — все поступившие деньги до вычетов. Прибыль — сухой остаток после оплаты счетов.

- Расчет необходим для оценки рентабельности и планирования масштабирования.

- Экономисты выделяют чистую, маржинальную, операционную и валовую прибыль.

- Каждый вид прибыли предприятия отвечает за конкретный бизнес-процесс. Регулярный анализ помогает принимать точные управленческие решения.

.png)

.png)

Комментарии (9)

Оставить комментарий