Пользование банковской картой при совершении различного рода платежей уверенно вошло в привычку большинства граждан. Во многом и благодаря тому, что банки активно поощряют клиентов использовать безналичные денежные средства.

Кешбэк — несомненно, один из инструментов такого поощрения. Я и сам то получаю сбербонусы, то просто бонусы от «Читай-города», которые трачу на покупку новых книг…

Но что он на самом деле дает конечному покупателю? Действительно ли он помогает сэкономить или это эфемерная выгода? Разберемся.

- Что такое кешбэк

- Кто и для чего придумал кешбэк

- Как работает кешбэк

- Разновидности систем кешбэка

- В чем выгода использования кешбэк-сервисов

- Преимущества и недостатки использования кешбэк-программ

- Как правильно выбрать программу кешбэка

- Несколько советов по использованию кешбэк-программ

- Популярные заблуждения о кешбэке

- Коротко о главном

Что такое кешбэк

Кешбэк — это буквально возврат наличных денег (от английских слов cash — наличные деньги и back — обратно). Хотя практически по всем кешбэк-программам возвращаемый процент приходит именно в виде безналичных средств или разнообразных бонусов, но об этом чуть ниже.

Принципиально то, что это всегда возврат постфактум, т. е. сначала покупатель платит за товар или услугу, и только после подтверждения оплаты ему на карту возвращается процент от совершенной покупки. Этим кешбэк отличается от скидки, которая изначально вычитается из цены и не оплачивается потребителем.

Простыми словами, кешбэк — это небольшой процент от суммы чека, возвращаемый покупателю.

.jpg)

Кто и для чего придумал кешбэк

Считается, что его история началась в Америке в 1891 году. Компания Green Shield начала раздавать своим покупателям марки, которые можно было поменять на товары, скидки или даже наличные. Это был маркетинговый ход по привлечению клиентов.

Продавцы, помимо Green Shield, также пользовались подобными способами наращивания лояльности среди клиентов. Например, выпускались металлические жетоны, которые можно было обменять на товары из специального каталога. Во всех случаях выгода магазина заключалась в стимулировании продаж и удержании клиентов.

Со временем мало что изменилось, ведь долгое время практически каждый крупный продавец стремился выпустить свои карты лояльности. Однако потребитель устал «копить пластик» в своих кошельках. На выручку пришли посредники, которые позволяют покупателю иметь, к примеру, лишь банковскую карту и при этом получать кешбэк с покупок на совершенно разных торговых площадках.

Банковские карты с возвратом наличных первыми появились в США в конце 80-х годов прошлого века. В России они получили распространение к концу нулевых. Кешбэк, выплачиваемый банками, имел целью стимулировать покупателей пользоваться не наличными средствами, а банковскими картами для оплаты товаров и услуг.

.jpg)

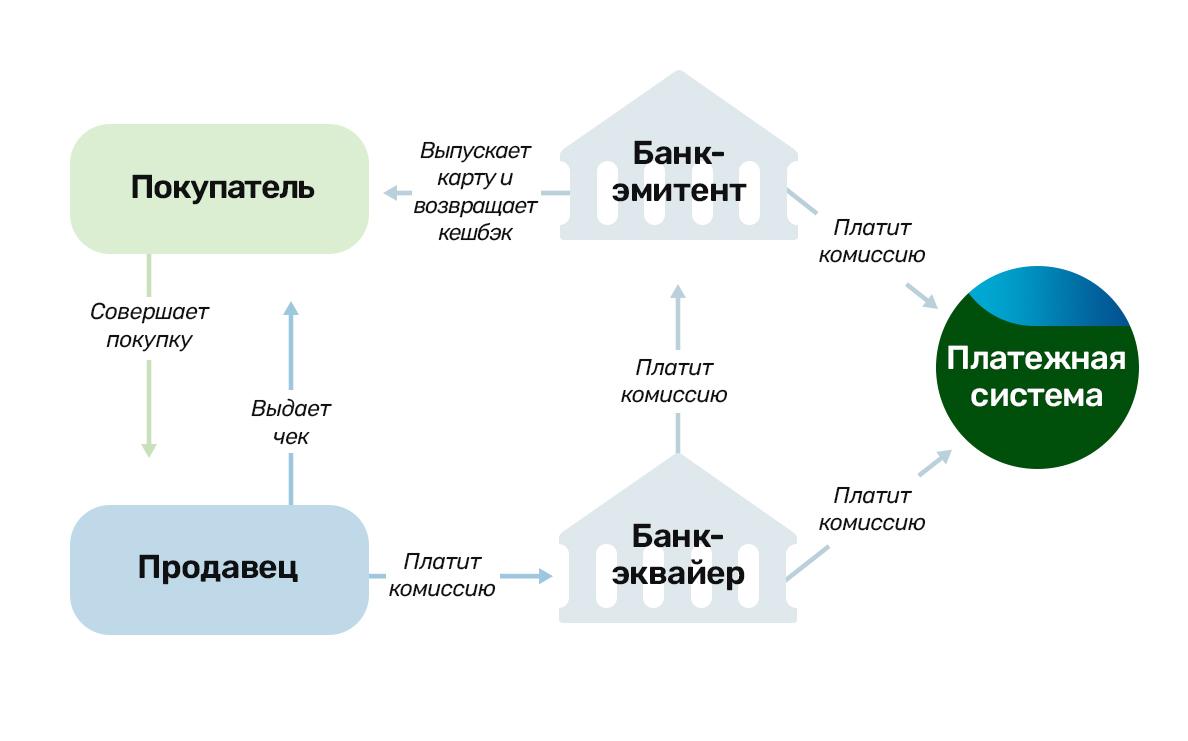

Как работает кешбэк

Для конечного потребителя схема выглядит довольно просто. Товар или услуга оплачивается банковской картой. В определенный срок на покупательскую карту возвращается небольшой процент от суммы покупки или разнообразные бонусы в соответствии с условиями используемой кешбэк-программы.

Цепочка формирования средств при этом может выглядеть следующим образом:

- Когда покупатель расплачивается за товар или услугу банковской картой, он также платит комиссию за обслуживание данной денежной транзакции. Эта комиссия незаметна для покупателя, т. к. она вшита в стоимость.

- Продавец товара или услуги платит процент своему банку (банк-эквайер), который обслуживает переводы через платежные терминалы.

- Банк-эквайер направляет часть полученного процента другому банку — банку-эмитенту, выпустившему карту покупателя.

- Банк-эмитент в свою очередь выплачивает комиссию платежным системам Мир, UnionPay, American Express и др.

- Часть средств, полученных в процессе такого взаимообмена межбанковскими комиссиями, возвращается на счет покупателя в виде кешбэка.

Такой обмен комиссиями за безналичный расчет между банком-эквайером, банком-эмитентом и платежными системама называется интерчейнджем (от английского interchainge — обмен). Выгоду же получает каждый участник этой цепи.

В зависимости от программы и торговой площадки выплату процентов по кешбэку могут брать на себя разные организации. Рассмотрим, какие именно и какую выгоду они получают от предоставления кешбэк-программ.

Банки

Делятся своей комиссией, потому что это помогает им:

- стимулировать своих клиентов пользоваться пластиковой картой;

- привлекать новых клиентов;

- привлекать клиентов к покупке других финансовых инструментов;

- получать прибыль за обслуживание клиентских пластиковых карт.

Продавцы (торговые площадки и производители)

Для продавца кешбэк выгоднее обычной скидки именно потому, что он выплачивается уже после совершения покупки. Это позволяет:

- привлечь покупателя к повторной покупке именно у данного продавца, если возврат средств начисляется не деньгами, а баллами;

- повысить тем самым выручку;

- повысить покупательскую лояльность;

- задержать (до регламентированного срока выплаты по кешбэку) больше денег в обороте.

Кешбэк-сервисы

Их можно охарактеризовать как агрегатор кешбэков одновременно от множества торговых площадок. Инструмент любопытный и есть смысл рассмотреть его подробнее, что мы и сделаем чуть ниже. Здесь же достаточно будет обозначить, что сервис получает свою выгоду непосредственно от продавца, который рекламирует свои акционные товары на сайте сервиса и за это выплачивает ему процент.

Платежные системы

Платежные системы могут также выступать в роли посредника-агрегатора, начисляя собственный процент с покупки. Однако оперируют они не только акционными предложениями от торговых площадок, но и программами лояльности банков-партнёров. Средства на кешбэк формируется также процентными выплатами банков или продавцов за привлечение клиентов.

Государство

Да-да. Государство тоже может брать на себя инициативу по возврату процента с покупки для увеличения массового спроса по стратегически выгодным для государства направлениям. Например, с 2020 по 2022 год государство запустило проект «Туристический кешбэк» в качестве поддержки туристической отрасли РФ, сильно пострадавшей во время пандемии коронавируса.

В данном случае выгода для государства не прямая, а косвенная: поддержка и стимулирование развития целой отрасли. Деньги же на выплаты гражданам поступали из бюджета.

Смешанный кешбэк

Считается таковым, когда с одной и той же покупки клиент может получить процент и от банка (или сервиса-партнёра), и от торговой площадки.

Разновидности систем кешбэка

Рассмотрим, в чем же выгода покупателя и что он может получить в качестве возврата средств.

Деньги

Возврат кэшбэк-процента за покупки происходит либо раз в определенный период, либо после каждой покупки — зависит от условий программы. К самым частым программам можно отнести:

- фиксированную ставку — начисление процента на все виды трат по карте (такой кэшбэк обычно невелик — около 1 %);

- многоуровневую ставку — размер возврата зависит от суммы месячных, квартальных или годовых расходов по карте (например, если траты за месяц составили менее 10 тыс. руб, возвращается 1 %, если более 10 тыс. руб, то — 1,5 %);

- ставка по типу трат — разный процент возврата в зависимости от товара и/или торговой площадки. Например, кешбэк-сервис раз в определённых период публикует список конкретных товаров в конкретной торговой сети, и только с покупки товаров из этого списка будет начисляться кешбэк.

В кешбэк-сервисах, в отличие от банков, процент возврата устанавливается торговой площадкой и может достигать 90 % (хотя, это все же редкость). Условия от магазинов могут быть очень разнообразными. Например, возврат средств за отзыв, за каждый второй идентичный товар или повышенный процент за покупку только одного экземпляра товара.

В случае банков и платежных систем кешбэк возвращается деньгами на счет, с которого производилась оплата в установленный договором период. В случае сервисов деньги могут быть начислены на электронный кошелек, на телефон или все так же на банковскую карту, привязанную к аккаунту пользователя.

Баллы

Возврат баллами от возврата рублями отличается тем, что баллы обычно можно потратить только в магазинах-партнерах, либо на конкретные товары, либо в определенный период — в случае со сгораемыми баллами.

Баллы не получится конвертировать в деньги, чтобы распоряжаться ими по собственному усмотрению. Балл за покупку имеет курс, однако не всегда 1 балл = 1 рубль.

Это уже более радикальное решение торговой площадки по привлечению клиентов. Однако при сформированной высокой лояльности к продавцу такой кешбэк может быть очень удобен покупателю.

Мили

Этот тип кешбэка очень выгоден часто путешествующим людям. Банк в партнерстве с авиакомпаниями или другими перевозчиками выпускает кобрендинговые карты. Возврат по таким картам начисляется милями.

В этом случае имеется конкретная специфика, связанная с путешествиями. Такой бонус часто предлагают потратить на последующую покупку билетов, оплату проживания в отелях-партнерах, медицинскую страховку и т. д. Иногда мили дают право доступа в более привилегированные зоны или бесплатный трансфер до отеля и обратно.

Товары или услуги

Этот способ поощрения клиента также относят к кэшбэку. В этом случае после совершения покупки возникает право получить в подарок еще один товар или сопутствующую услугу.

В чем выгода использования кешбэк-сервисов

Кешбэк-сервис — это интерактивная площадка-агрегатор, собирающая в себе сотни предложений множества магазинов. Сам по себе он ничего не продает, а всего лишь оказывает покупателю услугу по предоставлению информации о выгодных предложениях разных продавцов.

Но откуда же берутся деньги, выплачиваемые потребителю? Все просто: кешбэк-сервис получает от магазинов комиссию за партнерство. Частью этой комиссии он делится с конечным покупателем в виде обратных выплат.

Магазину тоже выгодно это сотрудничество, т. к. он получает продвижение и раскрученную торговую площадку для размещения своих товаров.

Кешбэк-сервисы работают по двум схемам:

- Возврат за покупки в онлайн-магазинах. Потребитель регистрируется на сайте сервиса, просматривает предложения, переходит по ссылке в магазин партнера и совершает покупку. А сервис за такую покупку возвращает процент.

- Возврат за покупки в офлайн-магазинах. Чтобы вернуть деньги за оффлайн-покупки, покупатель должен скачать приложение сервиса себе на мобильное устройство. С помощью этого приложения покупатель сканирует QR-код бумажного чека. И сервис возвращает проценты. Зачастую процент начисляется только на определенные позиции из чека. В иных случаях условием возврата является покупка именно в магазине-партнере сервиса. Кроме того, значение может иметь и срок давности чека, как и то, что по этому чеку не начислялись проценты ранее.

Выгод от использования кешбэк-сервисов несколько:

- Они начисляют не бонусы, а реальные деньги, которые легко вывести и использовать по своему усмотрению.

- Начисление процента может происходить любым способом: на счет в банке, на электронный кошелек, на счет телефона

- В некоторых случаях кешбэк можно получить смешанным образом: сначала от сервиса за покупку, а затем от банка по программе возврата средств карты.

- В личном кабинете пользователь может с легкостью отслеживать количество и сроки возвращаемых средств.

- Сервисы соревнуются между собой за клиентов, поэтому регистрация для пользователя бесплатна, а в некоторых случаях начисляются еще и приветственные бонусы за нее.

- Покупатель в одном месте видит большое количество выгодных предложений и может сортировать их в соответствии со своими интересами.

- Кешбэк-сервисов огромное множество. Покупатель сам выбирает наиболее удобный и выгодный для себя продукт.

- Возможность получать кешбэк как от онлайн-покупок, так и по оффлайн-чекам через приложение.

Преимущества и недостатки использования кешбэк-программ

Кешбэк выглядит интереснее, чем обычная скидка. И вот почему:

- в отличие от установленной скидки в магазине, такие средства можно копить и тратить по своему усмотрению;

- даже в случае начисления баллов, миль и т. п., покупатель имеет несколько путей, как распорядиться вознаграждением;

- полученные средства не облагаются налогом, т. к. получены в рамках программ лояльности и не считаются доходом.

Минусы тоже имеются:

- необходимость тщательно изучать и подбирать программу кешбэка из огромного списка предложений от банков и сервисов возврата средств;

- необходимость регулярно отслеживать часто сменяемые категории повышенного кешбэка, чтобы не потерять процент, т. к. на категорию «все покупки» обычно действует совсем небольшой процент возврата (не более 2 %);

- наличие в некоторых программах лимитов на вывод средств, на максимальные выплаты, также длительные сроки начисления в отдельных случаях;

- балльная система кешбэка все же не так удобна и вынуждает возвращаться в конкретный магазин, а иногда даже регламентирует, на какие именно товары такой кешбэк может быть израсходован;

- в некоторых программах баллами можно оплатить лишь часть покупки;

- сниженная стоимость балла относительно рубля в некоторых программах;

- сгорание баллов через определенный период.

В целом можно с уверенностью сказать, что все перечисленные минусы подобных программ нивелируются внимательным отношением со стороны потребителя.

Как правильно выбрать программу кешбэка

Самое первое, что нужно сделать — это проанализировать свои затраты за определенный период: и чем длительнее период, тем яснее картина, сколько расходуется денег и на какие категории товаров. Можно сводить эти данные вручную, а можно специальными автоматизированными программами, которых сейчас множество.

После того, как стало понятно, по каким категориям трат расходы наиболее ощутимы и регулярны, необходимо приступить к изучению условий кешбэк-программ. Выбирать следует карту с возможностью повышенного кешбэка в интересующих потребителя категориях. Можно сравнивать самостоятельно, можно также воспользоваться специальными сервисами или рейтинговыми сайтами для подбора предложений банков.

Особое внимание следует обратить на условия начисления и лимиты по выбранной программе. Принципиально, чтобы в один и тот же период итоговое вознаграждение по кешбэку превышало сумму, выплачиваемую банку за обслуживание карты.

Что касается работы с сервисами возврата средств, при выборе следует обратить внимание на то:

- с какими магазинами работает сервис — среди них должны быть те, которые чаще всего посещает интересант;

- каков размер начисляемого кешбэка — слишком большой процент должен как минимум насторожить;

- какие доступны способы вывода — и чем больше, тем лучше;

- какова минимальная сумма вывода средств — это показательно для того, чтобы спрогнозировать скорость получения своих денег;

- какова совокупная репутация сервиса среди покупателей и в медиасреде.

Несколько советов по использованию кешбэк-программ

- Пользоваться выбранной картой нужно активно и обязательно регулярно отслеживать акции и специальные предложения.

- Периодически отслеживать категории с повышенным кешбэком, т. к. это хорошая возможность получить дополнительный доход.

- Пользоваться сервисами. Помимо понятных и удобных предложений, такие сервисы могут гарантировать возврат средств независимо от условий программы используемой банковской карты. Таким образом можно получить двойной кешбэк на один расход.

- Не стоит гнаться за максимальным процентом кешбэка. Часто его огромное значение заложено на товары с сильно завышенной ценой — может оказаться, что при большом проценте возврата сумма покупки все равно окажется выше, чем у конкурентов, предлагающих более низкий процент, но и более низкую начальную цену товара. Кроме того, часто азарт в погоне за бонусами приводит к необдуманным и ненужным тратам. В таком случае выгода от кешбэка совершенно нивелируется.

Если подобрать условия программы грамотно и подойти к тратам осознанно, возврат средств действительно станет отличным инструментом экономии на привычных покупках.

Популярные заблуждения о кешбэке

- Это очень запутанно и сложно. Программ много, выбор требует обстоятельного подхода и может занять время. Но использовать уже подобранную программу по банковской карте не составит труда. Программы же сервисов еще более понятны, чем условия использования банковских кешбэк-карт.

- Он не суммируется с другими скидками. На самом деле программы, например, по банковской карте, могут совершенно не коррелировать со скидкой магазина. Выходит, покупатель приобретает товар со скидкой и следом получает кешбэк по программе лояльности своего банка.

- Это долго. В некоторых банках действительно предлагаются программы в формате отложенного возврата. Однако это вовсе не правило. И все большую популярность приобретают сервисы с быстрым начислением процентов по кешбэку в течение нескольких дней.

- Вывести деньг — сложный алгоритм. Это не так. На карту лояльности банка или платежной системы, а также на счет, привязанный к аккаунту на сервисе, вознаграждение начисляется без участия покупателя. Деньги автоматически оказываются на счете покупателя, и далее он расходует их, как посчитает нужным. Некоторые условности могут существовать лишь при выводе средств, перечисленных кешбэк-сервисом на счет аккаунта

Именно поэтому мы настаиваем на внимательном изучении способов, сроков и минимальных сумм вывода.

Коротко о главном

- Кешбэк, по сути, — это отложенная скидка. Но психологически и практически более полезная, т. к. возврат происходит после покупки и зачастую наличными средствами, которые затем покупатель расходует по своему усмотрению.

- Деньги на выплаты здесь формируются посредством банковского интерчейнджа и комиссионными выплатами магазинов-партнеров кешбэк-сервисов. Часть комиссионного процента идет на выплаты потребителю по кешбэку.

- Существует много его разновидностей — как по способу выплат и по разновидности инициаторов программ лояльности: магазины, банки, кешбэк-сервисы, платежные системы или даже государство.

- Кешбэк-программ великое множество. Банки и сервисы возврата часто соревнуются в предложениях, чтобы привлечь как можно больше покупателей участвовать именно в их программах лояльности.

- Чтобы выплаты и бонусы приносили выгоду, а не загоняли в кабалу бесконечных покупок, нужно внимательно изучать предлагаемые условия и осознанно подходить к тратам.

Материалы:

Характеристика системы современного cashback-сервиса

INFLUENCE OF CASHBACK PROMOTION, E-SERVICE QUALITY, CUSTOMER SATISFACTION ON RE-USE INTEREST

.png)

.png)

Комментарии

Комментариев пока нет. Будьте первым!

Оставить комментарий