Бизнес регулярно сталкивается с задачей оценки вложений: от запуска нового продукта до покупки дочерней компании. Главный вопрос, который задает себе инвестор — сколько денег принесет инициатива и стоит ли вообще выделять капитал. Для ответа на него применяется финансовая аналитика. Базовый показатель оценки рентабельности — IRR. В этой статье нашего блога подробно разберем определение метрики, способы расчета и типичные ошибки, из-за которых компания рискует потерять средства.

- Что такое IRR

- Зачем ее использовать

- Формула расчета IRR

- Как рассчитать IRR в Excel и Google Таблицах

- Что такое хороший IRR

- Плюсы и минусы IRR

- Отличия IRR от других показателей

- Ограничения использования IRR

- Коротко о главном

Что такое IRR

IRR (Internal Rate of Return, внутренняя норма доходности инвестиций, ВНД) — это финансовая метрика, отражающая годовой процент доходности инвестиционного проекта. Значение IRR рассчитывается в процентах.

При оценке обязательно учитывается ставка дисконтирования. Она включает банковские проценты по займам, уровень инфляции, риски девальвации и другие изменяющиеся со временем экономические факторы. Полученную норму сравнивают с показателем IRR. Если IRR выше, чистый приведенный доход проекта (NPV) будет положительным. Это значит, что инвестиция принесет прибыль.

Когда значение IRR инвестиционного проекта меньше ставки дисконтирования, инициатива убыточна. Вкладывать средства невыгодно. При равенстве показателей инвестор лишь возвращает первоначальный капитал без заработка, проект требует серьезной доработки.

Простыми словами, IRR — это внутренняя ставка дисконтирования, при которой приведенная стоимость NPV (чистая текущая стоимость всех денежных потоков) равна нулю. Если норма доходности IRR ≥ требуемой стоимости капитала (WACC), проект создает добавочную стоимость.

Зачем ее использовать

Оценка рентабельности инвестиций. Метрика позволяет определить, выгоден ли новый стартап, разработка сайта для онлайн-продаж или покупка оборудования.

Привлечение заемных средств. Анализ помогает установить максимальную процентную ставку кредита, при которой бизнес не уйдет в минус.

Сравнение вариантов. Если есть несколько инвестиционных проектов, IRR для оценки позволяет выбрать наиболее прибыльный, сравнивая их потенциальную окупаемость.

Оптимизация расходов. Расчет показывает, какие статьи затрат снижают общую эффективность и требуют пересмотра.

Масштабирование. Метрика дает понимание, какой объем средств нужно вложить в расширение, чтобы точка безубыточности была пройдена в заданный срок и компания начала получать доход.

Дивидендная политика. В связке с NPV и кэш-планом показатель помогает определить оптимальный размер и период выплат акционерам без ущерба для оборотных средств. Это не персональный выбор руководителя, а строгий математический расчет.

Внутренняя норма доходности инвестиций — обязательный инструмент банков и корпораций для принятия стратегических решений. С помощью IRR оценивают коммерческую недвижимость, работу с новыми клиентами, инфраструктурные объекты и эффективность инвестиционных фондов.

![]()

Формула расчета IRR

Базовый шаг для нахождения IRR — расчет чистой приведенной стоимости (NPV). Для вычисления NPV применяется следующая математическая функция:

NPV(r) = ∑(CFt / (1 + r)t) − CF0

Расшифровка переменных:

CF0 — первоначальный расход (инвестиция в нулевой год, всегда отрицательный).

CFt — чистый денежный поток в конкретный период t (доходы минус расходы).

r — ставка дисконтирования.

t — порядковый номер периода (месяц, квартал, год).

После определения NPV приравниваем результат к нулю и находим искомую ставку.

IRR — это ставка r, при которой NPV(r) = 0.

Решив уравнение, получаем значение IRR. Главное правило: инвестиционный проект принимается в работу, если IRR ≥ WACC (средневзвешенная стоимость капитала с учетом рисков). В противном случае вариант отклоняется или требует пересмотра вводных данных.

Как посчитать IRR вручную (линейная интерполяция)

Когда специализированное ПО недоступно, показатель IRR можно найти методом линейной интерполяции. Способ дает приближенный результат. Чем ближе выбранные ставки к фактическому значению, тем выше точность.

Алгоритм ручного расчета:

- Выберите две ставки дисконтирования (r1 и r2). Условие: NPV(r1) > 0, а NPV(r2) < 0. Пример: при r1 = 15% значение NPV положительное, при r2 = 25% — отрицательное. Искомый процент находится в этом диапазоне.

- Рассчитайте NPV1 = NPV(r1) и NPV2 = NPV(r2) по стандартной формуле: NPV = ∑(CFt / (1 + r)t) − CF0.

- Примените формулу интерполяции:

IRR ≈ r1 + NPV1 × (r2 − r1) / (NPV1 − NPV2). Пример расчета: при r1 = 13% (NPV1 = 7 514) и r2 = 15% (NPV2 = −28 269), IRR ≈ 0,13 + 7 514 × (0,15 − 0,13) / (7 514 − (−28 269)) ≈ 13,4%. - Для повышения точности сузьте разрыв между r1 и r2 до 1–2% и повторите итерацию.

Как рассчитать IRR в Excel и Google Таблицах

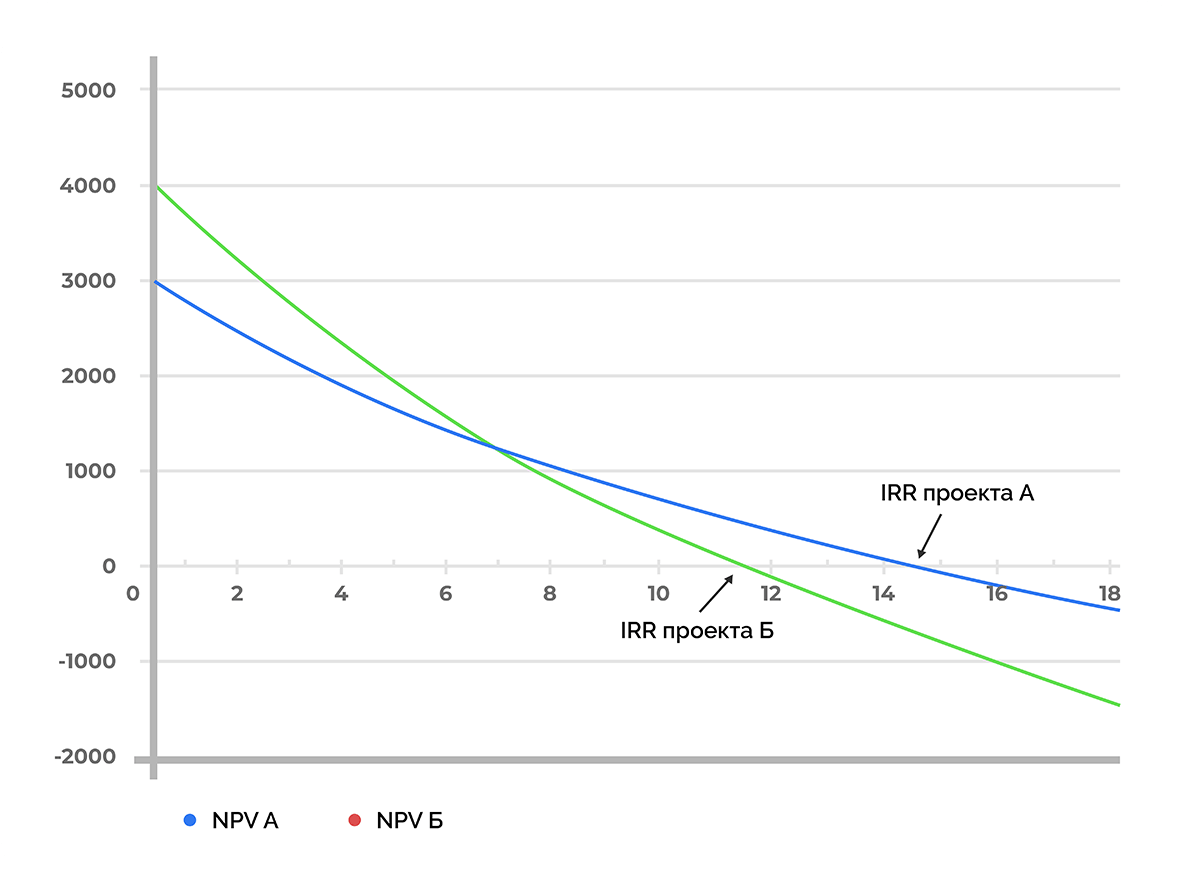

Ручная обработка данных для сложных денежных потоков часто приводит к ошибкам. Альтернатива — графический метод. Он требует построения графика зависимости NPV от ставки дисконтирования.

Порядок действий:

- Задайте ряд ставок r (5%, 10%, 15%, 20%) и посчитайте стоимость NPV для каждой.

- Постройте график: ось X — ставка r, ось Y — значение NPV(r).

- Найдите точку пересечения кривой с осью X. Место, где NPV = 0, показывает IRR инвестиционного проекта.

- Выполните интерполяцию между соседними точками смены знака для уточнения цифр.

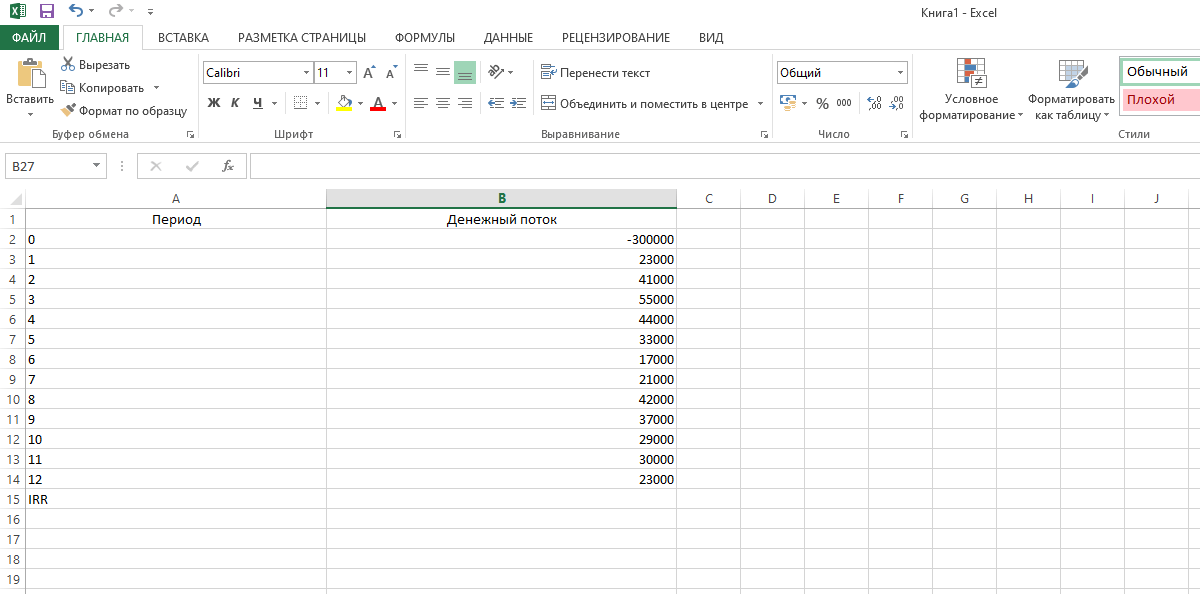

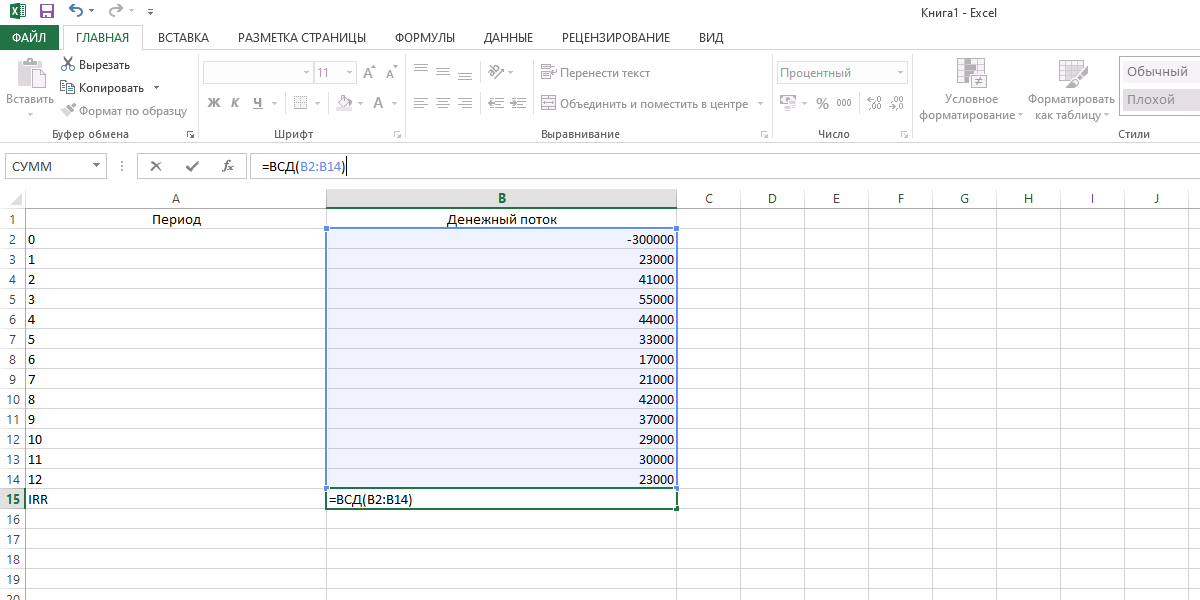

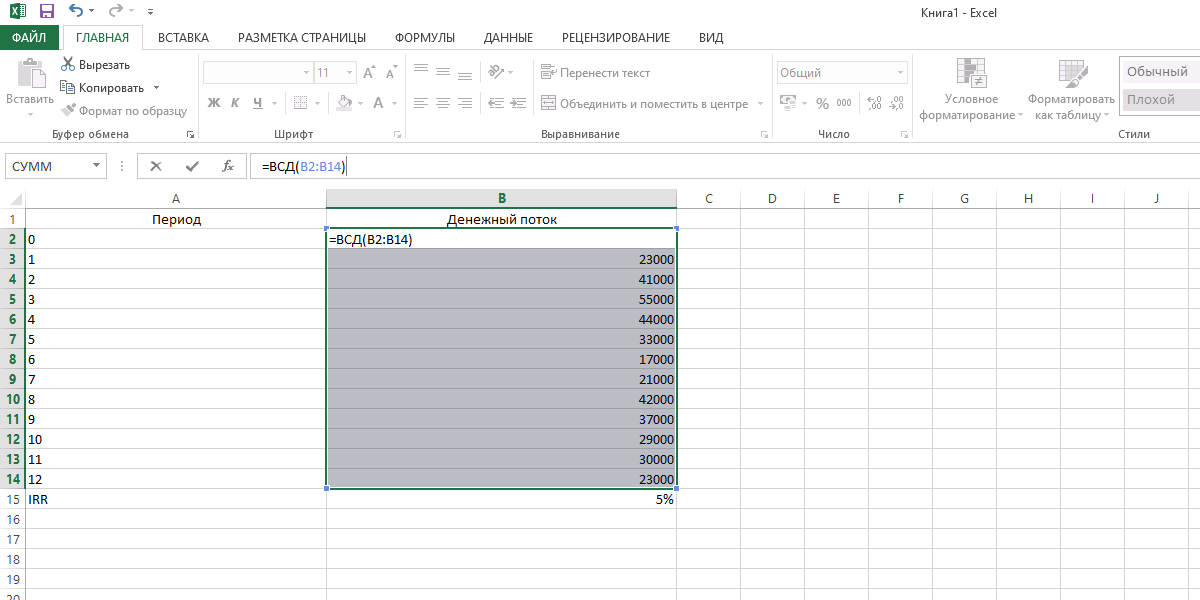

Графический анализ нагляден, но требует времени. На практике специалисты используют встроенные функции табличных редакторов. Рассмотрим расчет IRR в Excel (аналогично работает в Google Таблицах). Потребуется собрать все финансовые потоки и применить функцию ВНД (IRR в английской версии).

Пошаговая инструкция:

- Создайте таблицу.

- В первом столбце укажите периоды (начиная с нулевого).

- Во втором столбце зафиксируйте суммы денежных потоков. В первую ячейку (период 0) впишите CF0 — первоначальные инвестиции со знаком минус. Ниже укажите последующие поступления и траты.

Выделите диапазон с суммами и вызовите функцию ВНД.

Укажите полный диапазон, включая CF0. Корректный синтаксис: =ВНД(B2:B6; 0,1) или =IRR(B2:B6; 0,1). Значение 0,1 — это аргумент «предположение» (guess). Он задает стартовую точку для алгоритма Excel и ускоряет расчет сложных моделей.

Нажмите Enter для получения результата. Также в сети доступен не один онлайн-калькулятор, где уже заложена нужная формула, что упрощает задачу новичкам.

Перед запуском функции проверьте исходные данные. Денежный поток должен включать капитальные затраты (CAPEX), операционные расходы (OPEX), налоги с учетом амортизации, изменения оборотного капитала и ликвидационную стоимость. Согласуйте ставки: номинальные потоки дисконтируются по номинальной ставке, реальные — по реальной.

XIRR и MIRR: когда использовать

Базовая функция ВНД работает корректно только при равных временных интервалах и единственной смене знака потока. В реальном бизнесе эти условия соблюдаются редко. Для сложных сценариев применяются продвинутые инструменты.

Нерегулярные даты (XIRR / ЧИСТВНДОХ). Функция привязывает платежи к конкретным датам. Это критически важно для венчурных инвестиций, лизинга или проектов с плавающим графиком финансирования. Синтаксис: =XIRR(values; dates; [guess]) или =ЧИСТВНДОХ(диапазон_сумм; диапазон_дат; [предположение]).

Множественные IRR и реинвестирование (MIRR / МВСД). Классический IRR предполагает, что промежуточная прибыль реинвестируется по ставке самого IRR, что экономически нереалистично. MIRR (модифицированная внутренняя норма доходности) решает эту проблему. Она использует ставку финансирования для оттоков и ставку реинвестирования (обычно WACC) для притоков. Также MIRR выдает один точный результат даже при многократной смене знаков денежного потока. Синтаксис: =MIRR(values; finance_rate; reinvest_rate) или =МВСД(диапазон_сумм; ставка_финансирования; ставка_реинвестирования).

Что такое хороший IRR

Получить цифру недостаточно — ее нужно грамотно интерпретировать. Базовое правило: показатель IRR должен быть положительным. Отрицательный результат означает гарантированные убытки.

Однако главный критерий принятия решения — сравнение с WACC. Проект одобряется, только если IRR ≥ WACC. Если внутренняя норма доходности ниже стоимости привлеченного капитала, бизнес будет генерировать убыток, уничтожая стоимость компании.

Понятие «хороший IRR» относительно. Оценить привлекательность можно только в сравнении. Аналитик рассчитывает IRR и NPV для нескольких альтернативных проектов. Сопоставление данных показывает, какой вариант принесет максимальную выгоду при заданном уровне риска. Также полезно сравнивать полученное значение с минимальной барьерной ставкой, принятой в конкретной компании.

Плюсы и минусы IRR

Преимущества метода:

- Позволяет сравнивать разнородные проекты и принимать обоснованные стратегические решения.

- Учитывает временную стоимость денег на протяжении всего жизненного цикла инвестиции.

- Легко рассчитывается в табличных редакторах.

- Показывает предельно допустимый уровень стоимости заемного капитала.

- Дает четкий процентный ориентир рентабельности.

Недостатки метода:

- Игнорирует абсолютный объем прибыли. Проект с IRR 40% на 100 000 рублей принесет меньше реальных денег, чем проект с IRR 15% на 10 000 000 рублей.

- Выдает математические аномалии (несколько значений IRR), если денежный поток меняет знак с плюса на минус несколько раз.

- Требует высокой точности прогнозирования будущих поступлений, что сложно на волатильных рынках.

- Не подходит для прямого сравнения проектов с разным сроком реализации.

- Опирается на нереалистичное допущение о реинвестировании промежуточных доходов по ставке IRR.

Отличия IRR от других показателей

Комплексный финансовый анализ требует использования нескольких метрик. Рассмотрим, как IRR соотносится с другими показателями.

IRR и WACC (средневзвешенная стоимость капитала). WACC — это цена, которую компания платит за использование средств (кредиты, акции). IRR — это фактическая отдача от этих средств. Инвестиция целесообразна только тогда, когда отдача (IRR) превышает затраты на капитал (WACC).

IRR и CAGR (совокупный среднегодовой темп роста). CAGR показывает сглаженную среднегодовую доходность от начальной до конечной точки, игнорируя промежуточные колебания. IRR учитывает точное время и размер каждого промежуточного денежного потока.

IRR и ROI (окупаемость инвестиций). ROI фиксирует общую рентабельность постфактум (отношение итоговой прибыли к затратам) без учета фактора времени. IRR оценивает эффективность с привязкой к периодам и стоимости денег.

IRR и MIRR. Модифицированная версия (MIRR) устраняет главные системные ошибки классического показателя. Она позволяет задать реальный процент реинвестирования и корректно обрабатывает нестандартные денежные потоки, исключая появление множественных корней.

Ограничения использования IRR

При работе с показателем учитывайте его методологические ограничения:

- Чувствительность к макроэкономике. Изменение инфляции или ключевой ставки ЦБ требует полного перерасчета модели.

- Игнорирование рисков. Метрика не отражает вероятность форс-мажоров и не учитывает стоимость хеджирования.

- Специфика рынков. На развивающихся рынках с дефицитом капитала IRR часто становится решающим фактором, тогда как на развитых рынках приоритет отдается NPV.

- Проблема множественных корней. Если знак денежного потока меняется несколько раз, стройте график NPV(r) и обязательно используйте функцию MIRR.

- Искажение масштаба. При сравнении коротких дешевых проектов с длинными капиталоемкими всегда ориентируйтесь на абсолютное значение NPV. Высокий процент IRR не гарантирует максимального прироста капитала.

Коротко о главном

- Внутренняя норма доходности — мощный инструмент, но применять его нужно строго в связке с NPV, WACC и MIRR.

- Изолированное значение IRR не имеет практического смысла. Его необходимо сравнивать со стоимостью привлеченного капитала.

- Показатель не подходит для выбора между проектами разного масштаба и длительности. В таких случаях приоритет отдается чистой приведенной стоимости.

- Точность расчетов напрямую зависит от качества исходных данных. Учитывайте все налоги, амортизацию и капитальные затраты на этапе формирования денежного потока.

.png)

.png)

Комментарии (8)

Оставить комментарий