Финансовый результат бизнеса отслеживают не только по чистой, но и по валовой прибыли (ВП). Этот показатель помогает оценить, насколько рентабельно основное производство или оказание услуг, а также сравнить успешность разных направлений внутри одной компании. Разберем, как правильно рассчитать валовую прибыль, какие статьи затрат нужно учитывать и как проводить анализ полученных цифр.

- Что такое валовая прибыль

- Зачем считают валовую прибыль

- Как считают и интерпретируют валовую прибыль

- Как считают валовую прибыль для разных отраслей

- Чем валовая прибыль отличается от чистой

- Как увеличить валовую прибыль

- Коротко о главном

Что такое валовая прибыль

Валовая прибыль — это выручка минус себестоимость проданных товаров или услуг (COGS): материалы и комплектующие, прямая производственная зарплата, а также часть постоянных производственных расходов (амортизация, цеховые накладные), приходящаяся на проданное.

Производитель лимонадов реализовал продукцию на фестивале на сумму 500 000 рублей — это общий доход. Затраты на создание напитков составили 300 000 рублей. Итог: валовая прибыль составит 200 000 рублей (500 000 минус 300 000).

Определение сводится к простому правилу: метрика демонстрирует, сколько денег остается у предприятия после вычета прямых издержек на создание продукта.

Зачем считают валовую прибыль

Оценка эффективности бизнеса

Анализ показателя необходим для понимания рентабельности производственного процесса или закупки ассортимента. Допустим, на мероприятии работали два продавца напитков. Каждый закрыл месяц с продажами на 500 000 рублей, но финансовый итог отличается.

- Первый продавец: 500 000 − 300 000 = 200 000 рублей.

- Второй продавец: 500 000 − 200 000 = 300 000 рублей.

Размер валовой прибыли второго предпринимателя выше при аналогичном уровне продаж. Следовательно, его модель эффективнее: он тратит меньше ресурсов на единицу продукции и способен направить свободные средства на закупку нового сырья или расширение бизнеса.

При расчете учитывают исключительно себестоимость. Налог, аренда офиса или реклама сайта в эту сумму не входят, так как не отражают напрямую производственную эффективность.

Компания реализует товар через собственную розничную сеть. Месячная выручка достигает 10 млн рублей. Чистая прибыль после уплаты налогов и кредитов равна 1 млн, тогда как валовая — 3 млн. Анализ этой разницы помогает определить точки роста. Сокращение бюджета на маркетинг увеличит итоговую прибыль, но никак не изменит себестоимость самого продукта.

Анализ эффективности направлений

Когда предприятие развивает несколько веток деятельности, расчет показателя по каждой из них позволяет оценить реальный вклад в общий результат.

Завод выпускает лимонад, квас и воду. Анализ покажет, какой продукт генерирует основной доход. Однако абсолютные цифры способны исказить картину, если объемы продаж сильно разнятся. Для объективной оценки всегда рассчитывают маржу (рентабельность).

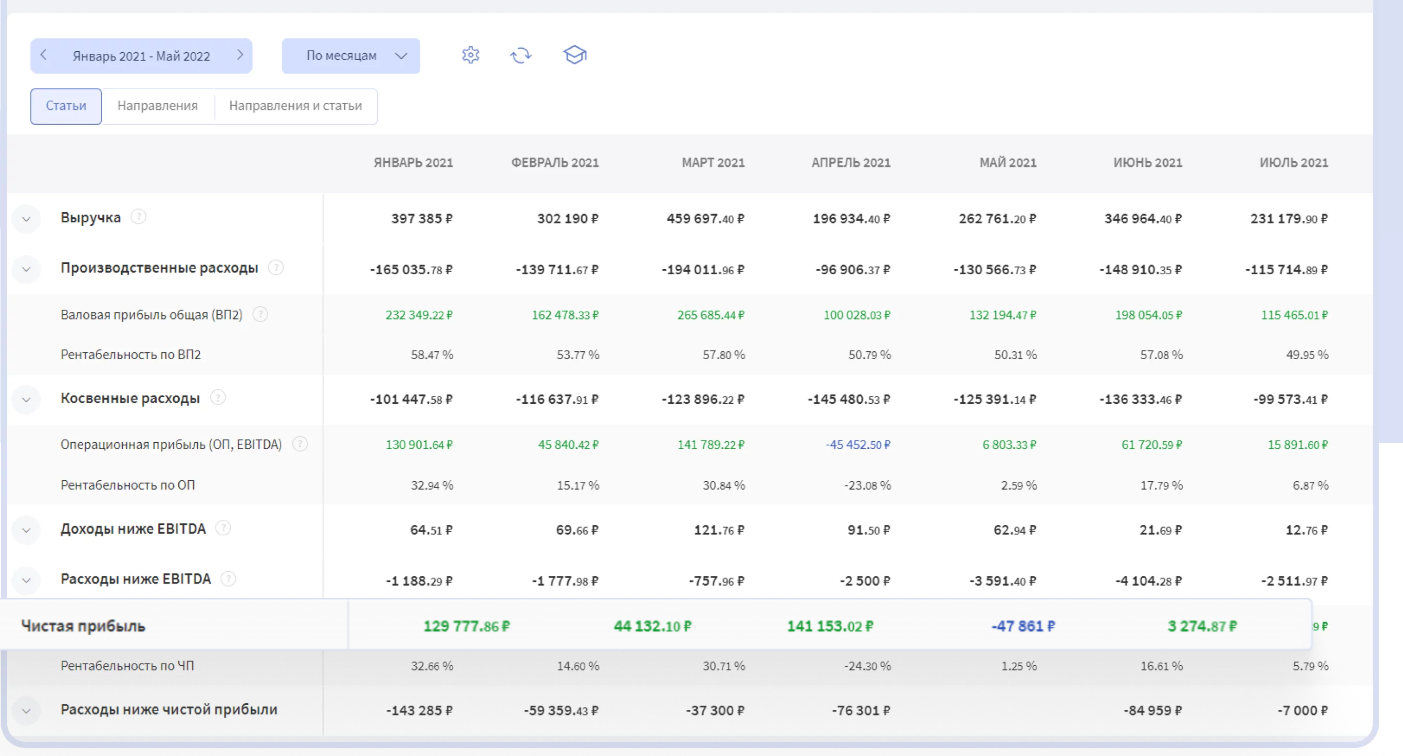

![]()

Обязательный элемент бухучета

Юридические лица обязаны сдавать бухгалтерский отчет, где валовая прибыль выступает ключевой строкой. В официальной финансовой отчетности предприятия фиксируют этот параметр вместе с выручкой и себестоимостью за каждый год.

Как считают и интерпретируют валовую прибыль

Чтобы посчитать значение, применяется базовая экономическая формула:

Валовая прибыль = Выручка − Себестоимость (COGS)

Что входит в выручку и себестоимость (COGS)

| Статья | Где учитывать | Комментарий |

|---|---|---|

| Выручка от основной деятельности | Выручка (net) | Net: минус скидки, возвраты, налоги типа НДС (для плательщиков) |

| Скидки/возвраты клиентам | Уменьшают выручку | Отражать в том же периоде |

| НДС/акцизы | Не входят в выручку и COGS | Учитывать по учетной политике и режиму налогообложения |

| Материалы/закупочная стоимость товаров | COGS | Только по проданным единицам |

| Прямая производственная зарплата | COGS | Сдельная/цеховая, относимая на продукт/услугу |

| Амортизация и цеховые накладные | COGS (пропорционально) | Постоянные производственные расходы, распределяемые на проданное |

| Логистика до склада/производства | COGS | Входная доставка до места хранения/производства |

| Доставка до клиента | Коммерческие расходы (ОПЕКС) | Чаще не входит в COGS; оговаривается политикой |

| Зарплата продавцов/администрации | Коммерческие/управленческие (ОПЕКС) | Не включать в COGS |

| Реклама/маркетинг | Коммерческие (ОПЕКС) | Ниже уровня валовой прибыли |

| Комиссия маркетплейса | Коммерческие (ОПЕКС) — чаще всего | Если по политике включаете в COGS — явно укажите это в отчете |

ИП продает беспроводные наушники на «Яндекс Маркете». Месячная выручка — 100 000 руб. Закупка и доставка наушников до склада — 40 000 руб. Комиссия маркетплейса — 10 000 руб. (чаще это коммерческие расходы и в COGS не входит). Валовая прибыль: 100 000 − 40 000 = 60 000 руб. Рентабельность: 60 000 / 100 000 × 100 % = 60 %. Если по вашей учетной политике комиссия включается в COGS, укажите это в примечании: в этом случае ВП составит 50 000 руб.

Чтобы корректно оценить финансовый уровень, рассчитывают рентабельность по валовой прибыли (GPM — Gross Profit Margin). Применяется следующая формула:

Рентабельность ВП (GPM) = Валовая прибыль / Выручка × 100 %.

В кейсе с наушниками показатель составит: 60 000 / 100 000 × 100 % = 60 %.

Рентабельность по валовой прибыли: как считать корректно

- Считайте по одному периоду и по методу начисления.

- Выручка — в формате net: минус скидки, возвраты и НДС (для плательщиков).

- COGS — только по проданным товарам/часам услуг, а не по произведенным/закупленным.

- Комиссия маркетплейсов и доставка до клиента — чаще коммерческие расходы (не COGS); действуйте по учетной политике и фиксируйте ее в примечаниях.

- Универсальной «нормы» GPM нет — сравнивайте показатель в динамике и с companies схожей модели и политики учета.

Анализ маржи помогает выявить наиболее перспективные векторы развития бизнеса.

Допустим, тот же предприниматель добавил в ассортимент умные часы. Доход от их реализации достиг 200 000 рублей, при этом прямые затраты на закупку составили 140 000 рублей.

Валовая прибыль: 200 000 − 140 000 = 60 000 рублей.

Рентабельность нового товара: 60 000 / 200 000 × 100 % = 30 %.

Владелец бизнеса видит: абсолютная сумма прибыли от двух категорий одинакова, но маржинальность часов в два раза ниже. Опираясь на эти цифры, необходимо принимать управленческие решения. Оптимальный шаг — найти поставщика с более выгодной ценой, чтобы снизить себестоимость и повысить рентабельность.

Вести управленческий учет удобно в электронных таблицах или специализированных программах. Excel подходит микробизнесу с небольшим ассортиментом и штатом до трех сотрудников. При масштабировании деятельности целесообразно внедрять автоматизированные финансовые сервисы. Это исключает ошибки ручного ввода и дает точную картину в реальном времени.

Как считают валовую прибыль для разных отраслей

Основа расчета всегда неизменна — это разница между доходами и прямыми расходами. Однако структура себестоимости кардинально отличается в зависимости от специфики предприятия:

- Производственный сектор. Завод по выпуску стройматериалов включает в COGS стоимость сырья, сдельную оплату труда рабочих, амортизацию станков и коммунальные платежи цеха.

- Сфера услуг. В digital-агентстве затраты формируются иначе. Если клиент оплачивает продвижение Telegram-канала, себестоимость будет состоять из зарплаты профильного специалиста и стоимости используемых сервисов аналитики.

- Торговля. В себестоимость входят закупочная стоимость товара и логистика до склада/магазина; зарплата продавцов и доставка до клиента — обычно коммерческие расходы (не COGS).

Финансовый результат требует регулярного мониторинга. Например, доходы производителя стройматериалов закономерно снижаются зимой из-за сезонной заморозки объектов.

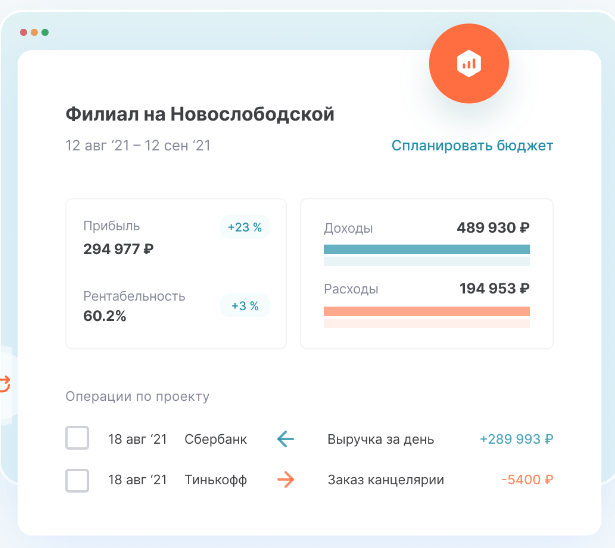

Понимая сезонные факторы, руководство заранее оптимизирует издержки: сокращает закупку материалов, консервирует часть оборудования, переводит персонал на другой график. Отслеживать подобные изменения удобнее через дашборды систем автоматизации учета.

Чем валовая прибыль отличается от чистой

| Критерий | Валовая прибыль | Чистая прибыль |

|---|---|---|

| Что вычитается | Только COGS (прямые материалы, прямая з/п, доля производственных накладных) | Все расходы: операционные, проценты, налоги и прочие |

| Для чего используется | Оценка эффективности закупки/производства и ценообразования | Итоговый финансовый результат, доступный для распределения |

| Где в P&L | Выше операционных расходов | Самая нижняя строка отчета |

Как увеличить валовую прибыль

Поскольку размер валовой прибыли напрямую связан с прямыми расходами, стратегия роста базируется на оптимизации производственной цепочки:

- Оптимизация закупок. Поиск альтернативных поставщиков или согласование оптовых скидок снижает стоимость материалов. В результате себестоимость падает, а маржа увеличивается.

- Сокращение издержек. В деле оптимизации необходимо провести аудит процессов. Внедрение нового оборудования способно ускорить выпуск продукции силами меньшего числа сотрудников. Это напрямую снижает долю фонда оплаты труда в себестоимости единицы товара.

- Корректировка ценообразования. Грамотное позиционирование и выход на новые рынки сбыта позволяют продать продукт дороже. При условии сохранения прежних затрат на производство итоговый доход компании пропорционально возрастет.

Коротко о главном

- Валовая прибыль показывает разницу между чистой выручкой и себестоимостью реализованной продукции (COGS).

- Метрика помогает оценить рентабельность отдельных направлений и целесообразность выпуска конкретного ассортимента.

- В расчет включаются прямые затраты на материалы и труд рабочих, а также доля производственных накладных расходов. Операционный бюджет (маркетинг, аренда офиса, налоги) вычитается позже, при расчете чистой прибыли.

- Сумма выручки фиксируется в формате net: строго без НДС, акцизов, а также за вычетом оформленных возвратов и предоставленных скидок.

- Методологию учета регламентируют профильные стандарты. Подробности описаны в IFRS 15: Revenue from Contracts with Customers и IAS 2: Inventories.

.png)

.png)

Комментарии (7)

Оставить комментарий