Прибыль показывает финансовый результат бизнеса, а рентабельность раскрывает, как компания пришла к этому результату. Разберем 8 ключевых индикаторов, формирующих понятие и виды рентабельности. Эти метрики расскажут больше, чем горы бухгалтерских отчетов — от диагностики убыточных товаров (ROM) до оценки окупаемости станков (ROFA) и вложений в команду (ROL).

- Коротко: что такое рентабельность (формула) и чем она отличается от прибыли и маржинальности

- Что такое рентабельность

- Зачем рассчитывать рентабельность бизнеса

- Что влияет на рентабельность: внешние и внутренние факторы

- Виды рентабельности

- Сравнение рентабельности активов (ROA) и собственного капитала (ROE)

- Как рассчитать рентабельность бизнеса

- Краткое сравнение 8 основных видов рентабельности

- Что такое порог рентабельности и как его рассчитать

- Что значит хорошая рентабельность

- Как повысить рентабельность

- FAQ: Частые вопросы о рентабельности

- Коротко о главном

Коротко: что такое рентабельность (формула) и чем она отличается от прибыли и маржинальности

Базовая формула: Рентабельность = Прибыль / База × 100%, где база — выручка, активы, собственный капитал, инвестиции и так далее. Показатель выражается в процентах или как коэффициент (доля). Для корректного сравнения используйте сопоставимые периоды и средние значения базы (активов или капитала) за период.

| Показатель | Суть | Единица | На что отвечает |

|---|---|---|---|

| Прибыль | Доход минус расходы за период | руб. | Сколько заработали? |

| Рентабельность | Отношение прибыли к базе (выручка / активы / капитал) | % или коэффициент | Насколько эффективно используем ресурсы? |

| Маржинальность | Доля маржи в выручке (валовая / операционная / чистая) | % | Какая часть выручки превращается в прибыль на разных стадиях? |

Что такое рентабельность

Рентабельность — экономическая величина, которая показывает отношение вложенных в проект (продажу товара или услуги) денег и полученной прибыли. Она вычисляется в процентах, а вложения и финансовый результат оцениваются за один и тот же период — месяц, квартал, полугодие, год.

Если объяснять, что такое рентабельность, это простыми словами — метрика, показывающая, сколько прибыли принес каждый рубль, вложенный в развитие бизнеса. Единица измерения рентабельности — проценты или коэффициент (доля). Чтобы понять, прибыль и рентабельность разница в чем заключается, достаточно взглянуть на суть: прибыль — это абсолютные деньги, а рентабельность — относительная эффективность их получения.

Зачем рассчитывать рентабельность бизнеса

Это прикладной экономический инструмент, который используется для расчетов в разных сферах. Он необходим на этапе разработки бизнес-плана, поиска проектов для инвестиций, при решении вопроса о привлечении кредитных средств и продаже организации.

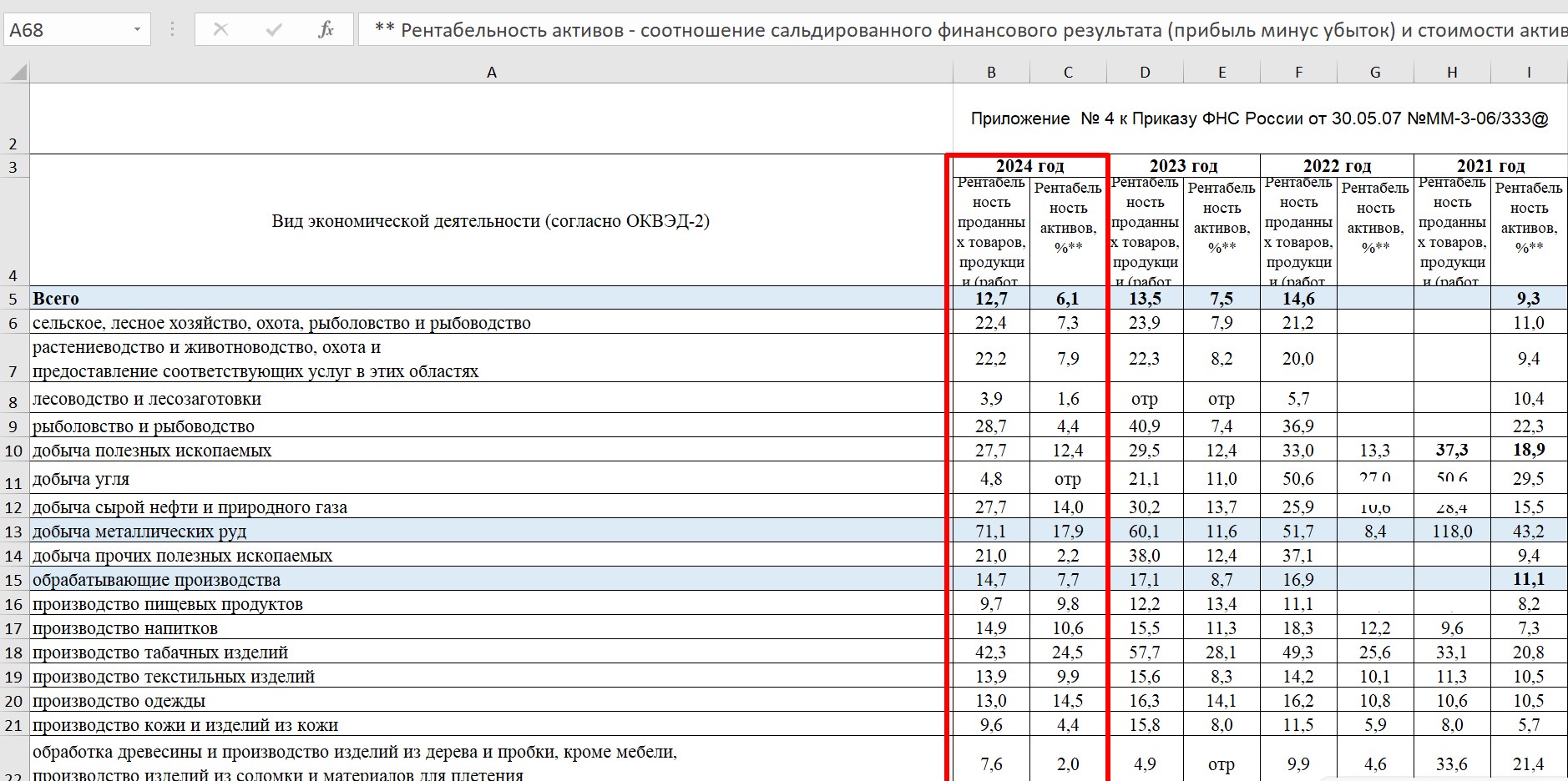

В мае 2025 года ФНС опубликовала данные Росстата о среднеотраслевых показателях за 2024 год, где рассматривается рентабельность проданных товаров (ROM) и активов (ROA). Во многих отраслях коэффициент падает по сравнению с предыдущими годами.

Что показывает рентабельность предприятия на практике:

- в ценообразовании: позволяет определить уровень цен так, чтобы не остаться в убытке, но при этом заинтересовать покупателей и сделать коммерческое предложение более сильным, чем у конкурентов;

- в процессе анализа менеджмента: демонстрирует, какие организационные и управленческие вопросы требуют дополнительной проработки, изменений или новых кадровых решений;

- при планировании затрат и прибыли: помогает сделать реалистичный прогноз убытков и доходов. Например, при покупке нового оборудования важно просчитать, в какой срок оно окупится;

- при продаже бизнеса: помогает верно определить его стоимость, так как прибыльное предприятие можно продать дороже, чем аналог, работающий в ноль.

Также знать, как определить рентабельность бизнеса, полезно при расширении производства, для выявления конкурентоспособности и оценки эффективности работы отдельных подразделений. Если при сравнении разных периодов динамика положительная — дело прибыльно. Если буксует — есть повод проанализировать бизнес-процесс. Если показатель падает, необходимо срочно принимать меры.

Что влияет на рентабельность: внешние и внутренние факторы

От чего зависит рентабельность? Это величина непостоянная, ее периодически пересчитывают, чтобы увидеть изменения. На нее влияют десятки факторов, которые делятся на две группы — внешние и внутренние.

Внешние факторы

Это условия за пределами зоны ответственности компании. Повлиять на них топ-менеджмент не может, их нужно только учитывать и корректировать стратегию:

- изменения налогового законодательства: рост НДС увеличит расходы и отразится на себестоимости;

- география: доставка из Петропавловска-Камчатского в другие регионы требует больших затрат на логистику, чем из Московской области;

- конкурентная среда: уплотнение рынка требует пересмотра ценовой или маркетинговой стратегии;

- спрос на продукцию: если конкуренты предлагают более технологичные решения, спрос падает;

- инфляция и экономический спад: снижение покупательской способности напрямую бьет по финансам.

Внутренние факторы

К внутренним относится специфика работы компании. Это все, на что можно повлиять управленческими решениями:

- объем производства: выше объемы — больше расходы на закупку сырья, амортизацию, склады;

- качество товаров: низкое качество не формирует лояльную аудиторию, готовую покупать вновь;

- маркетинговые активности: необоснованная экономия на продвижении ведет к затовариванию;

- условия труда и компетенции персонала: профессионализм команды дает большую отдачу;

- ценовая политика: от установленной цены зависит объем итоговой прибыли;

- отношения с поставщиками: оптимальные условия закупок снижают издержки;

- организация логистики: снабжение, хранение и сбыт должны быть экономичными;

- состояние основных фондов: на устаревшем оборудовании сложно выпускать современный продукт.

Внутренние факторы важнее, так как на них можно активно влиять, повышая норму доходности.

Пример: компания закупает качественные ткани, обновляет оборудование, нанимает квалифицированный персонал. Но маркетинг финансируется по остаточному принципу. Не проводятся распродажи, информация не доносится до потребителей — реализация падает даже без изменения внешних факторов.

На каких видах рентабельности стоит сосредоточиться:

Рентабельность продаж (операционная маржа). Показывает, сколько остаётся с выручки после всех операционных расходов. Это ключевой KPI маркетинга и продаж.

Рентабельность по каналам маркетинга (маркетинговый ROMI). Считается для каждого канала отдельно: сколько прибыли он приносит на вложенный рубль. Часто здесь скрыты сюрпризы.

Рентабельность клиента (LTV/CAC). Соотношение ценности клиента за всё время взаимодействия к стоимости его привлечения. Если LTV < 3×CAC — это тревожный сигнал.

Рентабельность продукта/услуги. В портфеле всегда есть «золотые яйца» и балласт. Маркетинг должен знать, что продвигать в первую очередь.

Если коротко: рентабельность — это инструмент, который напрямую влияет на стратегию маркетинга. Если маркетолог работает вслепую, без понимания экономической отдачи своих действий, то даже самые креативные кампании могут быть убыточными

Виды рентабельности

Разбирая, что такое рентабельность бизнеса, важно понимать: не существует единого универсального значения. Каждый вид фокусируется на конкретном ресурсе — активах, капитале, продажах, производстве.

Рентабельность активов (ROA)

Активами считается все, что способно приносить доход. Они делятся на оборотные и внеоборотные. Оборотный актив это:

- деньги в кассе и на счетах;

- товары для перепродажи и запасы готовой продукции;

- дебиторская задолженность;

- краткосрочные вклады и векселя.

Внеоборотные активы — имущество со сроком использования более 1 года:

- патенты и товарные знаки;

- земельные участки, оборудование, здания;

- долгосрочные кредиты и инвестиции.

ROA показывает эффективность управления всеми активами. Метрика отвечает на вопрос: насколько успешно менеджмент использует все ресурсы (собственные и заемные) для генерации прибыли? Показатель важен для топ-менеджмента (оценка операционной деятельности), инвесторов (сравнение с конкурентами) и финансовых аналитиков (построение моделей устойчивости).

Рентабельность товаров (ROM)

Выгодно ли выпускать конкретный продукт? Каким должен быть неснижаемый запас на складе? ROM — индикатор эффективности отдельных продуктов. Он показывает, сколько прибыли генерирует каждый рубль, вложенный в производство или закупку конкретного артикула. Низкий ROM сигнализирует, что себестоимость завышена или цена неконкурентна.

Показатель используют продакт-менеджеры (для корректировки цен и ассортимента), руководители отдела продаж (для расстановки приоритетов) и логисты (для обоснования уровня страховых запасов).

Рентабельность производства (RP)

Специализированный показатель, оценивающий прибыльность производственного процесса. RP демонстрирует, какую прибыль генерирует каждый рубль, вложенный в сырье, зарплату рабочих и амортизацию. Высокий RP — сигнал отлаженных процессов. Низкий — набат о проблемах: завышенные траты, неэффективные технологии, высокий процент брака.

Метрика необходима начальникам цехов (поиск узких мест), руководителям дивизионов (оценка жизнеспособности направления) и топ-менеджменту (стратегическое распределение инвестиций).

Рентабельность продаж (ROS): маржа на разных стадиях

Что характеризует рентабельность продаж? ROS показывает, какая доля выручки превращается в прибыль. Для управленческих решений важно различать уровни:

- валовая маржа (GPM) = (выручка − себестоимость) / выручка × 100%;

- операционная маржа (OPM) = операционная прибыль (EBIT) / выручка × 100%;

- чистая маржа (NPM) = чистая прибыль / выручка × 100%.

Дальше в тексте используйте нужный уровень маржи в зависимости от контекста: ценообразование — чаще GPM; операционная эффективность — OPM; итоговая доходность — NPM. Высокий ROS говорит о грамотной бизнес-модели. Низкий — о жесткой конкуренции или растущих издержках.

Рентабельность основных средств (ROFA)

Основные средства — это земля, здания, станки, оргтехника. ROFA — индикатор эффективности использования внеоборотных активов. Он отвечает на вопрос, какую прибыль приносит каждый рубль, вложенный в «железо». Высокий ROFA подтверждает хорошую загрузку мощностей. Низкий — признак устаревания оборудования или избыточных площадей.

Рентабельность персонала (ROL)

Позволяет рассчитать, окупаются ли вложения в трудовой коллектив. ROL показывает отдачу от каждого рубля, потраченного на зарплату, соцпакет, обучение и онбординг. Высокий ROL означает отличную производительность и грамотную мотивацию. Низкий — раздутый штат или слабую связь между усилиями команды и финансовым результатом.

Рентабельность инвестиций (ROI)

Определяет финансовую отдачу от вложений в конкретные проекты. Рассчитывается до старта для оценки перспективности. Высокий ROI подтверждает сильный рыночный потенциал. Низкий — сигнализирует о нереалистичных прогнозах или недооценке рисков. Метрику активно используют маркетологи для оценки рекламных каналов.

Рентабельность собственного капитала компании (ROE)

Позволяет владельцам и инвесторам оценить, насколько эффективно используются собственные ресурсы. Высокий ROE — свидетельство сильной бизнес-модели. Низкий — тревожный звонок о неоптимальной структуре капитала. Если показатель падает, пора задуматься об ускорении оборота финансов или смене направления деятельности.

![]()

Сравнение рентабельности активов (ROA) и собственного капитала (ROE)

ROA и ROE отвечают на принципиально разные вопросы. Понимать их различия необходимо для комплексной оценки финансового здоровья.

| Критерий | ROA | ROE |

|---|---|---|

| Что оценивает | Эффективность использования всех активов компании | Доходность собственного капитала акционеров |

| База расчета | Чистая прибыль / Средние активы | Чистая прибыль / Собственный капитал (обычно средний) |

| Влияние долга | Рост долга сам по себе не повышает ROA (активы растут вместе с долгом) | Долг может повысить ROE при правильном использовании финансового рычага (если доходность активов выше стоимости заемного капитала) |

| Риск-профиль | Отражает операционную эффективность без маскировки долговой нагрузки | Высокий ROE за счет большого долга может маскировать рост рисков |

| Идеальный сценарий | Стабильно высокий ROA | Высокий ROE при разумном долге и устойчивом ROA |

Пример: есть две компании с одинаковой операционной прибылью и активами в 100 млн руб. У «Альфы» нет долга, у «Беты» активы на 50 % взяты в кредит под 10 % годовых. Чистая прибыль до выплаты процентов — 15 млн руб.

Считаем ROA:

«Альфа»: (15 млн руб. - 0) / 100 млн × 100 % = 15 %

«Бета»: (15 млн руб. - 5 млн (проценты)) / 100 млн × 100 % = 10 %

ROA «Беты» ниже из-за выплаты процентов.

Считаем ROE:

«Альфа»: (15 млн руб. - 0) / 100 млн × 100 % = 15 %

«Бета»: (15 млн руб. - 5 млн руб.) / 50 млн (собственные средства) × 100 % = 20 %

«Бета» показывает более высокий ROE за счет правильного использования финансового рычага, так как доходность активов (15 %) превышает стоимость заемных средств (10 %).

Как рассчитать рентабельность бизнеса

Чтобы понять, как рассчитать рентабельность и что она показывает, основу берут из двух отчетов: бухгалтерский баланс и отчет о финансовых результатах. Баланс содержит данные об активах и капитале. Отчет о результатах дает чистую прибыль, выручку и прибыль от продаж. Разберем, как выглядит расчет рентабельности формула для каждого случая.

Рентабельность активов (ROA):

ROA = Чистая прибыль / Средние активы × 100%. Средние активы = (Активы на начало периода + Активы на конец периода) / 2.

Использование средних активов устраняет влияние временных колебаний. Если прибыль 10 млн руб., а средние активы 80 млн руб., то ROA = 12,5 %. Каждый рубль в активах принес 12,5 копеек чистой прибыли.

Рентабельность товаров (ROM):

ROM = Прибыль от продажи / Себестоимость продукции × 100 %

Если прибыль от смартфона 1,2 млн руб., а себестоимость 800 тыс. руб., ROM = 150 %. Товар дает отличную прибыль, можно инвестировать в маркетинг.

Рентабельность производства (RP):

RP = Прибыль / Затраты на производство × 100 %

Показатель работает в сравнении с конкурентами. У кого процент выше при сопоставимых объемах, тот эффективнее управляет издержками.

Рентабельность продаж формула (ROS):

Отражает, какая часть выручки остается после покрытия расходов. Используется один из уровней:

Валовая маржа (GPM) = (Выручка − Себестоимость) / Выручка × 100%

Операционная маржа (OPM) = Операционная прибыль (EBIT) / Выручка × 100%

Чистая маржа (NPM) = Чистая прибыль / Выручка × 100%

Если выручка 120 млн руб., а EBIT 24 млн руб., OPM = 20 %. Каждый рубль выручки приносит 20 копеек операционной прибыли.

Рентабельность основных средств (ROFA):

ROFA = Чистая прибыль / Среднегодовая стоимость основных средств × 100 %

Если прибыль 18 млн руб., а стоимость станков 150 млн руб., ROFA = 12 %. Снижение показателя требует аудита загрузки мощностей.

Рентабельность персонала (ROL):

ROL = Чистая прибыль / Затраты на персонал × 100%.

Затраты включают ФОТ, налоги, обучение. Прибыль 28 млн руб. при затратах 14 млн руб. дает ROL 200 %. Команда работает сверхэффективно.

Рентабельность инвестиций (ROI):

ROI = (Прибыль от проекта - Затраты) / Затраты × 100 %

Вложили 5 млн руб., получили 9 млн руб. дохода. ROI = (9 - 5) / 5 × 100 % = 80 %. Проект окупился.

Рентабельность собственного капитала (ROE):

ROE = Чистая прибыль / Собственный капитал × 100 %

Прибыль 60 млн руб. при капитале 200 млн руб. дает ROE 30 %. Эффективность использования собственных средств высокая.

Краткое сравнение 8 основных видов рентабельности

Здесь собраны метрики, помогающие оценить бизнес объективно. Не обязательно зубрить формулы, важнее понимать суть. Низкий ROFA — проверьте загрузку мощностей. Снижается ROM — пересмотрите цены, падает ROL — пора оптимизировать команду.

|

Вид рентабельности |

Формула |

Что показывает |

Кому важен |

|

ROА, рентабельность активов |

Чистая прибыль / Средние активы × 100 % |

Эффективность использования ВСЕХ активов компании |

Топ-менеджмент, инвесторы, кредиторы, аналитики |

|

ROE, рентабельность собственного капитала |

Чистая прибыль / Собственный капитал × 100 % |

Отдачу на вложения владельцев бизнеса |

Собственники, инвесторы, топ-менеджмент |

|

ROS, рентабельность продаж |

Операционная прибыль (EBIT) / Выручка × 100 % |

Долю прибыли в каждом рубле выручки от продаж |

Топ-менеджмент, маркетологи, инвесторы, кредиторы |

|

ROM, рентабельность товара |

Прибыль от продаж товара / Себестоимость товара × 100 % |

Прибыльность конкретного продукта или товарной группы |

Топ-менеджеры, маркетологи, категорийные менеджеры |

|

ROFA, рентабельность основных средств |

Чистая прибыль / Среднегодовая стоимость ОС × 100 % |

Отдачу от инвестиций в производственные фонды — оборудование, здания |

Производственные отделы, топ-менеджмент, собственники |

|

ROL, рентабельность персонала |

Чистая прибыль / Затраты на персонал × 100 % |

Эффективность инвестиций в человеческий капитал |

HR-директора, топ-менеджмент, финансовые контролеры |

|

ROI, рентабельность инвестиций |

(Прибыль от проекта - Затраты) / Затраты × 100 % |

Отдачу от конкретных вложений в проект, актив, кампанию |

Топ-менеджмент, инвесторы, менеджеры проектов, аналитики |

|

RP, рентабельность производства |

Прибыль от производства / Затраты на производство × 100 % |

Эффективность производственного процесса или направления |

Производственные менеджеры, руководители направлений, топ-менеджмент |

Повышение LTV за счёт удержания и апсейла. Привлечение клиента всегда дороже, чем его удержание. Если ваш бизнес зарабатывает с клиента один раз — это низкий КПД маркетинга. Нужно строить повторные продажи: подписки, допродажи, сервисные пакеты, расширенные версии продукта.

Точная сегментация и отказ от «мусорного» трафика. Большая часть потерь рентабельности в маркетинге идёт от нецелевых лидов. Если рекламные кампании приводят клиентов, которые не покупают или покупают один раз, — это пылесос бюджета. Сегментация и персонализация креативов позволяют отсечь таких ещё на этапе рекламы.

Оптимизация ценовой политики. Иногда повышение цены на 5–10 % при правильной упаковке продукта даёт больший прирост прибыли, чем любая экономия на расходах. Главное — правильно донести ценность, чтобы клиент понимал, за что он платит.

Аналитика по каналам до чистой прибыли. Не все каналы одинаково полезны. Считать надо не стоимость лида, и даже не стоимость продажи, а чистую прибыль с канала после всех расходов. Это открывает глаза, куда действительно стоит вкладывать деньги.

Сокращение неэффективных операций. Бывает, что маркетинг приводит хороший поток заказов, но внутренняя обработка тормозит: долгие сроки доставки, ошибки в заказах, возвраты. Это всё съедает маржу. Здесь маркетологу важно работать в связке с операционным отделом

Что такое порог рентабельности и как его рассчитать

Порог рентабельности — это точка безубыточности (break-even point, BEP). Минимальный объем продукции, который необходимо продать для покрытия всех расходов.

Знание порога позволяет оценить:

- прочность бизнеса: чем дальше от точки безубыточности, тем выше запас прочности;

- перспективные позиции: выявление товаров, которые быстрее принесут прибыль;

- окупаемость стартапа: понимание сроков выхода в плюс;

- критические зоны: поиск способов снижения себестоимости для товаров на грани убытка;

- влияние изменений: как скажется корректировка цены или объемов выпуска;

- кредитную нагрузку: влияние новых займов на устойчивость.

Для расчета используют постоянные и переменные расходы. Постоянные не зависят от объемов (аренда, оклады). Переменные растут вместе с выпуском (сырье, сдельная оплата).

Формулы расчета порога рентабельности:

Порог рентабельности в рублях (BEP₍руб₎): Постоянные расходы / (1 − Доля переменных расходов в выручке)

Порог рентабельности в штуках (BEP₍шт₎): Постоянные расходы / (Цена − Переменные расходы на единицу)

Мини-пример: Постоянные расходы 1 000 000 руб., переменные составляют 60 % выручки ⇒ BEP₍руб₎ = 1 000 000 / (1 − 0,6) = 2 500 000 руб. Компании нужно продать на 2,5 млн руб., чтобы выйти в ноль.

Что значит хорошая рентабельность

Отвечая на вопрос, какая рентабельность считается нормальной, отмечу: критерии зависят от отрасли. В среднем приемлемой считается норма на уровне 10 %.

Например:

- в IT-услугах норма от 15 % из-за низких переменных затрат;

- ритейл работает с низкой маржинальностью, для него 5-7 % — уже хороший результат;

- добывающая промышленность ориентируется на 10 %;

- производство требует капитальных затрат, нормальный уровень составляет 8-12 %.

Цифры меняются ежегодно. По данным справочника ТестФирм, по итогам 2024 года высокую рентабельность продаж показали:

- аренда нежилой недвижимости — 20,2 %;

- вспомогательная деятельность в страховании — 18,2 %;

- туристические агентства — 15,2 %.

Наибольшая отдача активов зафиксирована в стоматологии (22,2 %). Ниже всего показатель в розничной торговле автомобилями (-0,34 %).

Как повысить рентабельность

Существуют две стратегические позиции: повышение прибыли и сокращение затрат.

Повысить прибыль помогут:

- расширение ассортимента: отслеживание тенденций и запуск востребованных новинок;

- улучшение качества: удержание лояльных клиентов и рост LTV;

- повышение среднего чека;

- маркетинговые активности для стимуляции сбыта;

- дополнительные услуги: внедрение сервиса доставки или установки;

- мотивация сотрудников: привязка премий к выполнению KPI.

Сократить затраты можно с помощью:

- ревизии поставщиков: перезаключение договоров на выгодных условиях;

- отказа от убыточной продукции;

- внедрения инноваций: снижение процента брака;

- перехода на электронный документооборот (ЭДО): экономия на архивах;

- аутсорсинга: передача непрофильных задач подрядчикам на биржах фриланса;

- внедрения IT-решений: возможность автоматизировать рутину;

- отключения неэффективных рекламных каналов: экономия бюджета.

FAQ: Частые вопросы о рентабельности

Вопросы возникают даже у опытных предпринимателей. Разберем главные из них.

Отрицательная рентабельность что значит?

Это критический сигнал. Отрицательное значение означает, что бизнес тратит больше, чем зарабатывает. Необходим срочный аудит затрат, пересмотр бизнес-процессов или закрытие убыточных направлений.

Чем рентабельность отличается от прибыли?

Прибыль — абсолютный показатель в рублях, рентабельность — относительный коэффициент в процентах. Прибыль фиксирует сумму денег, рентабельность — эффективность их использования.

Как часто нужно считать рентабельность?

Минимум — ежеквартально, для оперативного управления — ежемесячно. Операционные показатели (ROS, ROM) считают каждый месяц для корректировки цен. Стратегические (ROA, ROE) — поквартально для отчетности и ежегодно для дивидендной политики. Важно использовать одинаковую методику расчета для сопоставимости периодов.

Почему рентабельность важнее выручки?

Высокая выручка не гарантирует успех. Строительная фирма с выручкой 500 млн руб. и ROS 2 % менее устойчива, чем IT-стартап с выручкой 50 млн руб. и ROS 40 %. Рентабельность позволяет проанализировать реальную эффективность модели.

Коротко о главном

- Рентабельность — база для принятия грамотных управленческих решений;

- важно отслеживать метрику в динамике: рост подтверждает успех, стагнация требует анализа, падение — смены стратегии;

- Считайте ключевые для отрасли виды рентабельности минимум раз в квартал, чтобы не управлять бизнесом вслепую;

- На основе полученных данных корректируйте ценовую политику, управление персоналом и продуктовую линейку.

.png)

.png)

.png)

Комментарии (6)

Оставить комментарий