Любой бизнес состоит из расходов и доходов. Если доходы больше — дело растет и развивается. Получать больше прибыли можно не только увеличивая доходы, но и сокращая издержки. О том, какие бывают издержки, как их рассчитывать и эффективно сокращать — в нашей новой статье.

Я проработал на производстве в должности инженера более 15 лет. Сокращать издержки было моей прямой обязанностью: я оптимизировал штат, искал поставщиков с низкими ценами и всячески экономил, за что получал премию. В статье делюсь с вами опытом, а в подготовке материала мне помогала старший экономист производства № 3 филиала ООО «ГНГС» Людмила Леонтьевна Леонтьева.

- Что такое издержки и для чего их считают

- Виды издержек

- Способы расчета издержек

- Как планировать издержки

- Как сократить издержки

- Рекомендации по выбору метода расчета

- Коротко о главном

Что такое издержки и для чего их считают

Издержки — это производственные и непроизводственные затраты на изготовление товара или оказание услуги, за исключением капитальных вложений. То есть предприятие запущено, оборудование куплено, все работает. На производство единицы продукта тратится энное количество денег — это и есть издержки.

Приведем пример. Компания ремонтирует автомобили. Для этого нужно покупать запчасти, платить аренду, зарплату слесарям, налоги. А еще — давать рекламу, вести соцсети и даже платить охране. Эти расходы и есть издержки.

Если сильно упростить, из издержек складывается себестоимость продукта. Потратили на производство одного кирпича 2 рубля — его себестоимость будет 2 рубля. Представим, предприниматель не стал считать издержки и не знает себестоимости своего товара. Тогда он не сможет установить адекватную цену. Например, себестоимость кирпича 2 рубля, а он будет продавать по полтора. Понятно, что предприятие быстро разорится.

Издержки считают, чтобы учесть их при ценообразовании: установить рентабельную стоимость. Поэтому нужно учитывать абсолютно все издержки. Для больших компаний каждый лишний мазок краски на изделии выливается в миллионные расходы.

Также расчет издержек важен при определении налогооблагаемой базы при режиме «Доходы минус расходы». При этом режиме налог можно уменьшить на величину затрат и сэкономить.

Простыми словами, издержка — расходы производства на товар или услугу без капитальных вложений.

.jpg)

Виды издержек

Есть 2 основные классификации: по отношению к объемам производства и по статьям калькуляции.

Классификация по отношению к объемам производства

В этой классификации есть 2 вида издержек: постоянные и переменные.

Постоянные издержки не зависят от количества произведенных товаров или оказанных услуг. Предприятие несет их, даже если простаивает.

Что сюда относят:

- Арендную плату за использование помещений и территорий.

- Фиксированные налоги, которые не зависят от прибыли (например, взносы ИП «на себя»)

- Коммунальные платежи.

- Частично заработную плату: есть сотрудники, которые работают даже если предприятие стоит. Например, директор, бухгалтер, охранник.

- Кредиты.

- Другие платежи в зависимости от конкретного производства.

Формула расчета постоянных издержек на единицу продукции выглядит так:

И = ЗПос/К,

где:

- И — издержки на единицу продукции.

- ЗПос — суммарные постоянные издержки.

- К — объем производства (количество товаров или услуг за отчетные период).

Переменные издержки прямо или косвенно зависят от объема производства и возникают когда предприятие работает. Сюда входят:

- Затраты на сырье.

- Амортизация оборудования.

- Затраты на расходные материалы.

- Логистические издержки.

- Коммунальные платежи, которые зависят от объемов производства.

- И так далее.

Формула тоже не сложная:

И = ЗПер/К,

где:

- И — размер переменных издержек на единицу продукции, руб.

- ЗПер — суммарные переменные издержки за отчетные период.

- К — объем производства за отчетный период (количество единиц товара или оказанных услуг.

Общие издержки на единицу продукции равны сумме постоянные и переменных затрат за отетный период. Если на изготовление одного кирпича тратится рубль постоянных и рубль переменных издержек, его себестоимость будет:

1 + 1 = 2 рубля

.jpg)

Классификация по статьям калькуляции

Здесь не учитывается отношение издержек к единицам продукции и объемам производства. Это просто сквозной расчет всех издержек за отчетный период вне зависимости от того, переменные они или постоянные. Мы приведем примеры статей калькуляции, но для каждого конкретного производства они будут свои:

- Основные материалы. Это сырье, которое идет непосредственно на изготовление продукта. Примеры: глина для кирпича, сталь для кузовов автомобилей или запчасти для ремонта стиральных машин.

- Вспомогательные материалы. Не нужны для изготовления товара. Это упаковка, расходники и так далее.

- Оплата труда. Здесь все понятно: издержками будет фактический фонд оплаты труда за отчетный период.

- Отчисления на социальные нужды. Это всевозможные выплаты в государственные фонды: ПФР, ФСС и так далее. Речь о медицинских, социальных и пенсионных отчислениях, взносах на травматизм.

- Прочие расходы. Обычно таковыми считают затраты, которые нельзя включить в себестоимость продукта. Например, штрафы контролирующих органов, неустойки контрагентов или убытки прошлых лет, признанные в этом году.

Способы расчета издержек

Существует 3 основных способа расчета издержек: по полной себестоимости (absorption costing, полное поглощение затрат), и по прямым переменным затратам (direct costing) и метод маржинальной прибыли — Contribution Margin. Расскажем, как они устроены, какие есть достоинства и недостатки, а также приведем примеры расчета.

Contribution Margin

Самый точный метод расчета, который учитывает все расходы — даже те, что бизнес понес на привлечение клиентов.

Формула выглядит так:

CM = (ARPU − CPA) ∗ UA,

где:

- СМ — маржинальная прибыль.

- ARPU — доход от одного клиента.

- CPA — расходы.

- UA — общее количество клиентов.

Допустим, доход от одного клиента — 143 рубля. Расходы на единицу продукции с учетом привлечения — 100 рублей. Всего клиентов — 500 человек. Считаем:

СМ = (143 — 100) ∗ 500 = 21 500 рублей

Пример: владелец интернет-магазина кроссовок на Wildberries получает с каждого клиента 2000 рублей. Общие расходы интернет-магазина (закупка товара, упаковка, фулфилмент) при этом — 500 рублей на клиента, а число клиентов — 1000 человек.

Маржинальная прибыль будет равна:

CM = (2000 — 500) х 1000 = 1 500 000 рублей

Плюсы:

- Точность, так как учитываются все расходы.

- Является ключевой метрикой в расчет юнит-экономики.

- Сразу дает понять, прибыльный бизнес или убыточный.

Минусы: сложность расчетов.

.jpg)

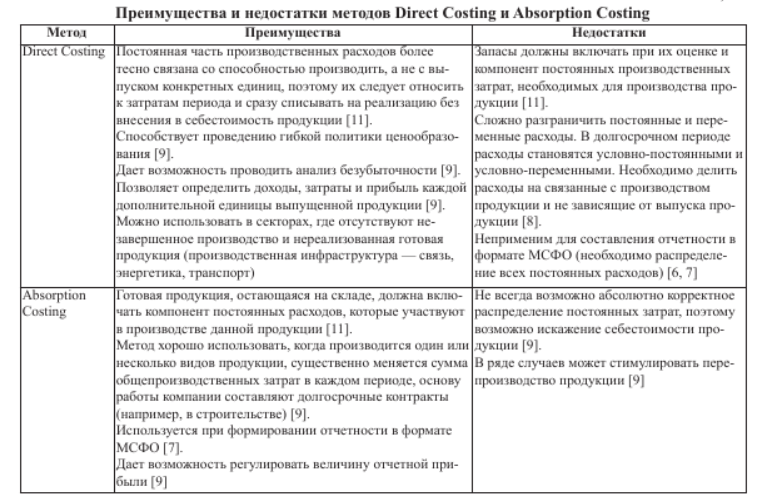

Absorption costing

Его еще называют методом полного поглощения затрат. Он похож на предыдущий, но есть отличие: себестоимость считается не на одного клиента, а на единицу продукции. Тоже точный: при расчете учитывают и постоянные, и переменные расходы.

Формула:

АС = (ПосР + ПерР + НР) / КП,

где:

- ПосР — постоянные расходы.

- ПерР —Переменные расходы.

- НР — накладные расходы.

- КП — количество единиц продукции.

Допустим, постоянные расходы предприятия в месяц — 500 000 рублей, переменные — 1 000 000 рублей, накладные — 100 000 рублей. Количество товаров — 1 000 штук. Считаем:

(1 000 000 + 500 000 + 100 000)/ 1000 = 1 600 рублей.

Именно столько мы тратим на производство одного товара — это и будет себестоимостью, или издержками.

Пример: переменные затраты производства кирпича (сырье) — 300 000 000 рублей, постоянные (аренда территории, зарплата) — 100 000 000 рублей. Накладные расходы — 200 000 рублей. Компания производит миллиард кирпичей в месяц.

Стоимость одного кирпича будет равна:

(300 000 000+100 000 000+200 000) / 1 000 000 000 = 0,4 рубля

Плюсы:

- Точность (учитываются все расходы).

- Дает полную картину по себестоимости.

- Видно колебание издержек от периода к периоду.

Минусы:

- Сложность.

- Не дает картины рентабельности бизнеса в целом.

Direct costing

Урезанная версия предыдущего метода: все то же самое, но при расчете не учитываются постоянные расходы на производство. Они считаются отдельно в конце каждого отчетного периода. Формула выглядит так:

DC = ПерР / КП

Пример: Переменные расходы — 1 000 000 рублей, количество товаров — 1 000. Это значит, что издержки на одну единицу:

1 000 000 / 1000 = 1000 рублей

Плюсы:

- Относительная простота.

- Дает представление о влиянии переменных расходов на себестоимость.

- Проще управлять постоянными расходами.

- Сразу видно, какой товар рентабельнее производить.

Минусы:

- Нужно отдельно считать постоянные расходы.

- Не дает представление о рентабельности бизнеса в целом.

Критика методов расчета издержек

Финансовый аналитик Джо Найт приводит другие минусы Contribution Margin: при расчет маржиналной прибыли не всегда можно разделить переменные и постоянные затраты. Например, если вы при производстве подключаете дополнительные мощности в виде станков, такие затраты относятся и к переменным, и к постоянным. А многие предприниматели делают ошибки в расчетах, неверно разделяя статью расходов.

Кандидат экономических наук, доцент кафедры экономической теории И. Л. Носова в своей работе «Сравнительный анализ методов Direct Costing и Absorption Costing для принятия управленческих решений» приводит преимущества и недостатки Direct Costing и Absorption Costing:

Как планировать издержки

Планировать издержки — значит строить прогноз по расходам, если говорить глобально. А еще планирование затрат дает возможность их сократить. Об этом мы расскажем чуть ниже.

Ключевой момент планирование издержек — составление плана расходов на отчетный период. Если предельно упростить, задача заключается в выборе метода расчета (по полной себестоимости, по прямым переменным затратам (direct costing) или маржинальной прибыли), после чего полученный результат относят на отчетный период.

Допустим, мы знаем, что себестоимость одной единицы продукта (товара или услуги) — 200 рублей. В месяц мы производим 1 000 единиц. Это значит, что общие затраты в месяц будут 200 х 1 000 = 200 000 рублей. Это и будет примитивный план издержек на месяц.

На самом деле все сложнее — хотя бы потому, что, как мы помним, есть 3 метода расчет затрат и себестоимости. Метод маржинальной прибыли подходит не очень: там издержки — это промежуточная метрика, а сам способ нужен для расчета рентабельности. Поэтому при планировании применяют методы расчет по переменным или полным затратам.

Как сократить издержки

Вот мы и подошли к самой главной части статьи. Все предыдущее было рассказано для того, чтобы на основании полученных данных снизить затраты и себестоимость, увеличив таким образом рентабельность, маржинальности и прибыль.

Не будем углубляться в бухгалтерию и дадим рабочие советы из практики. Они общие: для каждого отдельно взятого производства могут быть свои нюансы, но в целом советы подходят всем.

- Ищите поставщиков с максимально выгодным ценами на сырье, расходные материалы, запчасти и т. д. То, из чего изготавливается продукция, часто бывает ключевой статьей расходов предприятия. Но при этом нужно придерживаться банального баланса цены и качества. Дешевое сырье может потянуть за собой снижение качества продукции, а это — прямые и косвенные убытки.

- Оптимизируйте персонал. Зарплата сотрудников тоже весомая статья расходов, особенно в сфере услуг. Оптимизируем штат, зарплату (как ее размер, так и способ расчета) также влияют на себестоимость.

- Оптимизируйте коммунальные платежи. Здесь идем по принципу экономии. Простые примеры — установка счетчиков на воду, газ и электроэнергию, применение энергосберегающих технологий, работа с сотрудниками в части рационального использования ресурсов. Утрированный пример: «не выключил свет — получил штраф». Не форточку открой, а отопление убавь.

- Оптимизируйте налоги и платежи в бюджет. Снизить налогооблагаемую базу — прямая обязанность вашего бухгалтера. Можно включать расходы в декларацию УСН, выбрать более подходящий налоговый режим и использовать другие способы — благо их хватает.

- Экономьте на мелочах. Для крупного предприятия федерального масштаба каждый лишний рулон туалетной бумаги может обойтись в десятки тысяч рублей.

- Оптимизируйте производство в целом: делайте его более экономичным и технологичным.

Есть еще масса статей для экономии — оптимизация логистики, экономия на вспомогательных материалах, крупнооптовые закупки (так дешевле) и так далее. Но это уже специфика каждого конкретного производства.

.jpg)

Рекомендации по выбору метода расчета

Мы узнали о том, что такое издержки производства, какие есть способы расчета, их достоинства и недостатки. Если кратко: есть 3 метода расчета: по полной себестоимости (absorption costing, полное поглощение затрат), и по прямым переменным затратам (direct costing) и метод маржинальной прибыли — Contribution Margin.

Рекомендации по выбору метода:

- если нужно понимать полную себестоимость товара или услуги — применяют absorption costing, метод полного поглощения затрат, так как они учитывает все расходы;

- при расчете рентабельности бизнеса используется contribution margin: он показывает общие доходы;

- direct costing хорош тогда, когда нужно оперативно реагировать на изменения переменных расходов — сырья, комплектующих, но не годится для расчета себестоимости.

Коротко о главном

- Издержки — это затраты производства. Из них складывается себестоимость продукции.

- Они бывают постоянные и переменные, а также прямые и косвенные.

- Есть 3 метода расчет издержек: по полной себестоимости, по прямым переменным затратам и маржинальной прибыли.

- Их нужно планировать чтобы знать, какие расходы предстоят предприятию в этом месяце.

- Издержки нужно сокращать: оптимизировать производство, штат, налоги, обязательные платежи и закупки.

Материалы:

.png)

.png)

.png)

Комментарии

Комментариев пока нет. Будьте первым!

Оставить комментарий