Прием онлайн-платежей — уже не преимущество, а стандарт для любого e-commerce проекта. Клиент привык к простому и быстрому сценарию: выбрал товар, перешел в корзину, оплатил. Если на этапе разработки сайта вы не продумали удобные способы приема платежей, вы рискуете терять конверсию и доверие клиентов.

Выбор платежного решения — будь то агрегатор, прямой эквайринг или шлюз — стратегический вопрос, который стоит решить еще до запуска проекта. В этом материале мы, команда Kokoc.com, разберем типы систем, критерии выбора, требования 54-ФЗ и PCI DSS, а также пошаговую интеграцию. Цель — помочь вам подключить онлайн-оплату на сайте корректно и без скрытых расходов.

- Система оплаты: что выбрать и как подключить за 1 день

- Что такое платежная система

- Платежный агрегатор, шлюз или прямой эквайринг: сравнение

- Способы оплаты: что предлагают агрегаторы

- Принцип работы платёжного агрегатора

- Какие требования предъявляются к интернет-магазинам

- Как выбрать платёжную систему: 10 критериев

- Юридические и технические нюансы: 54-ФЗ и безопасность

- Топ-5 платежных систем для сайта

- Сравнительная таблица платёжных систем

- Стоимость приёма платежей и калькулятор выгоды СБП

- Порядок подключения оплаты: 7 шагов

- Интеграция платёжной системы: модули, виджеты, API

- Как привязать платёжную систему к сайту: примеры для популярных CMS

- Частые ошибки при подключении оплаты и чек-лист аудита

- FAQ: частые вопросы о подключении оплаты

- Коротко о главном

Система оплаты: что выбрать и как подключить за 1 день

Если запускаете проект без команды разработчиков, выбирайте платежный агрегатор с готовым модулем для вашей CMS (WordPress, 1C-Битрикс, Tilda). Комиссия выше (2,8–3,9 % по картам), зато подключение занимает 1–3 часа.

Если оборот вашего интернет-магазина превышает 3 млн ₽/месяц и критична минимальная комиссия — ваш выбор прямой интернет-эквайринг от банка (например, Т-Банк, Сбер). Ставка от 1,2 %, но понадобится открыть счёт и дольше согласовывать договор.

Нужны маршрутизация по нескольким банкам и продвинутый антифрод — рассмотрите платежный шлюз (например, Uniteller). Это решение для крупного e-com с оборотом >10 млн ₽/месяц, требующее серьезных ресурсов на управление.

Алгоритм подключения за 1 день:

- Регистрация на веб-сайте провайдера (ЮKassa, Robokassa, CloudPayments) — 10 минут.

- Загрузка документов (паспорт/ИНН для ИП, реквизиты для ООО) — 20 минут.

- Установка модуля для CMS или вставка виджета — 30 минут.

- Проведение тестового платежа с помощью тестовой карты — 5 минут.

- Переключение в боевой режим — готово, можно принимать оплату.

Онлайн-касса обязательна по 54-ФЗ. Варианты: собственная (в том числе облачная от провайдера) или сервис встроенной фискализации от агрегатора (например, ЮKassa, Robokassa). Без нее — штраф от 10 000 ₽ для ИП.

Что такое платежная система

Платежная система — это сервис, который обеспечивает проведение денежных расчетов в интернете. Для конечного пользователя она часто ассоциируется с электронным кошельком, где можно хранить средства и расплачиваться ими. Однако для владельца интернет-магазина это понятие шире и включает три основных решения для организации приема платежей на сайте:

- Интернет-эквайринг. Прямое сотрудничество с банком: вы открываете счёт, оставляете заявку, и банк подключает прием платежей. Это один из самых безопасных вариантов, но покупатель будет ограничен только банковской картой. Комиссия обычно ниже (1,2–2,5 %), но порог входа выше — как правило, требуется регистрация в качестве юрлица или ИП и определенный оборот.

- Платежные агрегаторы. Наиболее популярный способ для малого и среднего бизнеса. Агрегатор аккумулирует 10+ способов оплаты (карты, СБП, кошельки, рассрочка) в одном интерфейсе. Подключается быстрее эквайринга, но комиссия выше (2,8–3,9 %). Один договор — десятки методов оплаты.

- Платежные шлюзы (gateway). Промежуточное ПО, которое маршрутизирует транзакции между вашим сайтом и несколькими банками/PSP (payment service provider). Вы заключаете прямые договоры с банками, а шлюз управляет потоками: если один банк отклонил транзакцию, шлюз перенаправляет её на второй. Используется в крупном e-com (оборот >10 млн ₽/месяц) для снижения decline rate и оптимизации комиссий. Требует технических ресурсов и соответствия PCI DSS SAQ-D.

В этой статье мы сосредоточимся на платежных агрегаторах, так как это самый популярный и универсальный вариант для малого и среднего бизнеса. Они доступны для ИП и, в ряде случаев, для самозанятых, а процесс подключения занимает от 1 до 3 дней.

Платежный агрегатор, шлюз или прямой эквайринг: сравнение

Выбор зависит от оборота, статуса бизнеса и технических возможностей. Таблица ниже покажет ключевые различия.

| Критерий | Платежный агрегатор | Прямой эквайринг | Платежный шлюз |

| Скорость подключения | 1–3 дня | 5–14 дней | 14–30 дней |

| Комиссия (карты РФ) | 2,8–3,9 % | 1,2–2,5 % | 1,0–2,0 % (+ абонплата шлюза) |

| Комиссия СБП | 0,4–0,7 % | 0,3–0,5 % | 0,3–0,5 % |

| KYC (проверка клиента) | Упрощённая (паспорт/ИНН) | Полная (устав, ЕГРЮЛ) | Полная для каждого банка |

| Сложность интеграции | Низкая (модули, виджеты) | Средняя (API банка) | Высокая (multi-PSP routing) |

| 54-ФЗ (ККТ) | Встроенная фискализация или облачная касса | Нужна своя ККТ | Нужна своя ККТ |

| Антифрод | Базовый (3DS, velocity checks) | Банковский (зависит от банка) | Продвинутый (ML-модели, fingerprinting) |

| Для кого | Самозанятые, ИП, ООО (оборот <3 млн ₽/мес) | ИП, ООО (оборот >1 млн ₽/мес) | ООО (оборот >10 млн ₽/мес) |

Примечание: комиссии зависят от MCC-кода (вид деятельности), среднего чека и оборота. Указаны стартовые ставки; при обороте >5 млн ₽/месяц тарифы обсуждаются индивидуально.

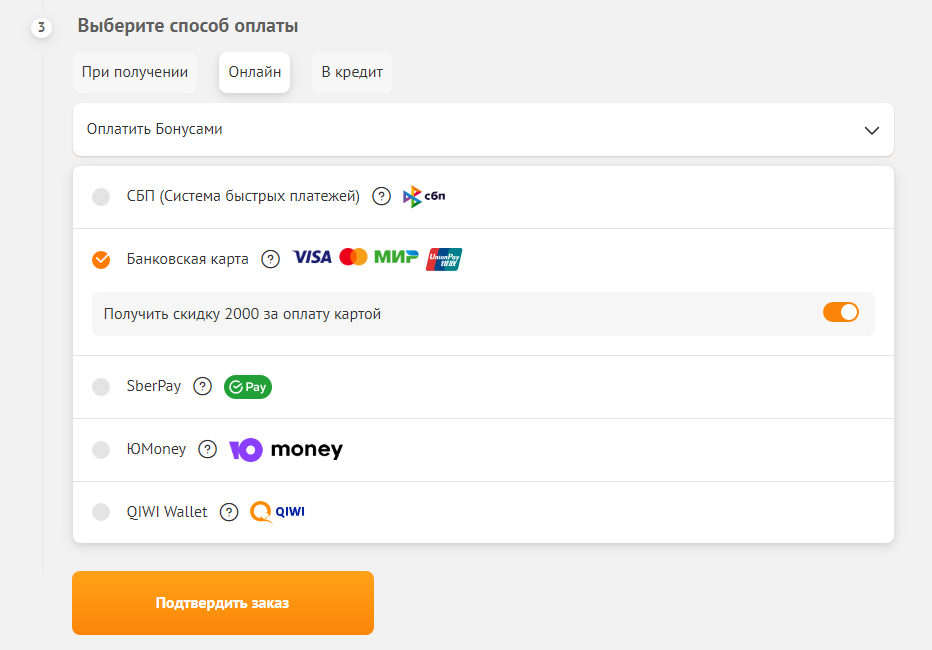

Способы оплаты: что предлагают агрегаторы

Современные агрегаторы поддерживают широкий набор методов:

- Банковские карты. Visa, Mastercard, «МИР», UnionPay (для иностранных клиентов, если провайдер поддерживает). Подтверждение через SMS-код или 3D Secure 2.

- СБП (Система быстрых платежей). Оплата через мобильный банк по QR-коду или по ссылке. Комиссия 0,4–0,7 % — в 5–7 раз ниже, чем по картам. По данным Т-Банка, к началу 2026 года доля СБП в e-commerce достигла 35%.

- Электронные кошельки. ЮMoney, Qiwi, WebMoney. Популярность падает, но 10–15 % пользователей до сих пор предпочитают этот способ.

- Интернет-банкинг. Прямые платежи через приложения Сбербанк Онлайн, Тинькофф, Альфа-Клик без ввода данных карты. Покупатель подтверждает счёт в своём банке.

- BNPL (Buy Now, Pay Later). Рассрочка и отсрочка платежа — Халва, Tinkoff Installment, Долями. Повышает средний чек на 20–30 %, но комиссия для мерчанта выше (8–12 %).

- Мобильная коммерция. Списание с баланса телефона (МТС, Билайн, Мегафон). Подходит для микроплатежей (<500 ₽), но операторы берут комиссию до 30 %.

Чтобы принимать все эти способы, достаточно одного договора с агрегатором. Это главное преимущество перед прямым эквайрингом.

Принцип работы платёжного агрегатора

Процесс оплаты проходит в несколько этапов. Понимание этой схемы помогает настроить интеграцию корректно и обрабатывать возможные ошибки.

- Покупатель нажимает «Оплатить заказ», система перенаправляет его на страницу агрегатора (hosted payment page) или открывает встроенный виджет. Пользователь выбирает способ оплаты и вводит данные: номер карты, CVV, срок действия.

- Агрегатор отправляет запрос в банк-эмитент карты через процессинг. Банк проверяет лимиты, блокировки, баланс. Если подключён 3D Secure 2, покупателю приходит push-уведомление или SMS с кодом для подтверждения операции.

- Покупатель вводит код, чтобы завершить транзакцию. Банк-эмитент одобряет операцию (статус

success) или отклоняет (decline). - Агрегатор получает ответ, фиксирует статус платежа и отправляет webhook (уведомление) на ваш сервер. Ваша CMS обновляет статус заказа: «Оплачен» или «Ошибка оплаты».

- Покупателя перенаправляют обратно на сайт магазина. Если платёж успешен, показывается страница «Спасибо за заказ». Одновременно ККТ формирует чек и отправляет его в ОФД и далее в ФНС (подробнее в разделе о 54-ФЗ).

Агрегатор обрабатывает платежи автоматически. Владельцу магазина нужно лишь установить модуль или встроить виджет, настроить webhook и подключить онлайн-кассу.

Какие требования предъявляются к интернет-магазинам

Прежде чем подключать платежную систему, убедитесь, что ваш веб-сайт соответствует базовым требованиям провайдеров и законодательства РФ. Без этого заявка на подключение будет отклонена.

Обязательные элементы:

- Домен второго уровня и платный хостинг. Бесплатные поддомены (типа

myshop.tilda.ws) не подходят для большинства агрегаторов. - SSL-сертификат (HTTPS). Без шифрования соединения платежная система не пропустит интеграцию. Бесплатный сертификат Let's Encrypt подходит.

- Контактная информация и реквизиты. Физический адрес, email, телефон, ИНН, ОГРН (для ООО), банковские реквизиты. Размещайте их в футере и на странице «Контакты».

- Описания товаров и услуг с ценами. Каталог должен быть заполнен: фото, характеристики, стоимость. Пустой сайт не пройдёт модерацию.

- Условия доставки и возврата. Отдельная страница с чёткими правилами: сроки, стоимость, регионы, политика возврата товара. Это требование закона о защите прав потребителей.

- Оферта (публичная или акцепт). Договор между продавцом и покупателем. Ссылка на оферту должна быть видна при оформлении заказа.

- Политика конфиденциальности. Обязательна по 152-ФЗ (о персональных данных). Укажите, как обрабатываете данные клиентов, кто имеет к ним доступ и каковы сроки хранения.

Онлайн-касса (54-ФЗ). Если вы ИП или ООО и принимаете безналичные платежи от физлиц, онлайн-касса обязательна. Два варианта:

- Купить или арендовать облачную ККТ (Атол Онлайн, Эвотор, Тинькофф Касса). Стоимость аренды — от 1500 ₽/месяц.

- Использовать встроенную фискализацию агрегатора (ЮKassa, Robokassa). Провайдер сам формирует чеки и отправляет их в ОФД. Комиссия за чек — от 0,1 % (ЮKassa).

Исключения из 54-ФЗ: самозанятые с оборотом <2,4 млн ₽/год (чеки формируются через приложение «Мой налог»), экспорт услуг нерезидентам.

Штраф за отсутствие ККТ — 25–50 % от суммы незарегистрированных платежей, минимум 10 000 ₽ для ИП.

Как выбрать платёжную систему: 10 критериев

Выбор провайдера — не только вопрос комиссии. Скрытые издержки, SLA поддержки, антифрод и скорость зачисления влияют на реальную стоимость и надёжность приема платежей.

- Количество способов оплаты. Минимум: карты РФ, СБП, 1–2 электронных кошелька. Оптимально: + интернет-банкинг, BNPL (рассрочка), Yandex Pay / MTS Pay. Чем больше методов, тем выше конверсия в успешную оплату.

- Размер комиссии (MDR — Merchant Discount Rate). Стартовые ставки 2,8–3,9 % по картам, 0,4–0,7 % по СБП. При обороте >3 млн ₽/месяц комиссия снижается до 2,0–2,5 %. Уточняйте условия для вашего MCC-кода (вид деятельности): для продуктов питания ставки ниже, для ювелирных изделий и электроники — выше.

- Скрытые платежи. Абонентская плата (есть у некоторых эквайрингов — 1 000–3 000 ₽/месяц), плата за подключение (обычно 0 ₽ у агрегаторов), комиссия за возврат/отмену (часто 0 ₽, но уточняйте), rolling reserve (депозит риска 5–10 % от оборота, замораживается на 30–180 дней — применяется к рисковым нишам: ставки, forex, adult).

- Скорость зачисления средств. Агрегаторы: D+1 (следующий рабочий день). Эквайринг: D+0 или D+1. Для малого бизнеса критичен быстрый cash flow — выбирайте D+1 без холдирования.

- Безопасность для покупателя. Платёжная страница должна работать по HTTPS и соответствовать PCI DSS (Payment Card Industry Data Security Standard). Уровни: SAQ-A (hosted page — агрегатор несёт ответственность), SAQ-A-EP (виджет на вашем сайте), SAQ-D (прямая обработка карт — требует аудита). 3D Secure 2 обязателен: снижает фрод на 40 % и повышает approval rate (одобрение банком) на 15–20 %.

- Антифрод-системы. Velocity checks (лимиты на число попыток оплаты), device fingerprinting (отпечаток устройства), ML-модели для выявления подозрительных транзакций. По данным Robokassa, их антифрод-система снизила фрод на 40 % в 2025 году.

- Простота интеграции. Готовые модули для популярных CMS (WordPress + WooCommerce, 1C-Битрикс, OpenCart, Tilda). API и SDK для кастомных решений. Наличие подробной документации и sandbox (тестовая среда).

- Надёжность и репутация. Выбирайте провайдеров с историей >5 лет на рынке. ЮKassa работает с 2013 года и к 2026 году обслуживает более 200 тысяч площадок. Robokassa — с 2003 года. Uptime (доступность сервиса) должен быть >99,9 %.

- SLA поддержки. Техподдержка 24/7 (чат, email, телефон). Среднее время реакции на критичные инциденты — <30 минут. Личный менеджер для бизнеса с оборотом >1 млн ₽/месяц.

- Международные платежи. Если продаёте за рубеж, уточняйте, принимает ли провайдер иностранные карты. Большинство российских агрегаторов не работают с Visa/Mastercard иностранных банков из-за санкций (с 2022 года). Альтернативы: UnionPay (CloudPayments, Robokassa — комиссия до 3,9 %), криптовалюта (через сторонние сервисы).

Доступность приема иностранных карт и валют зависит от конкретного провайдера и времени. Уточняйте условия на дату подключения; рекомендуем разработать отдельный сценарий для зарубежных клиентов.

Юридические и технические нюансы: 54-ФЗ и безопасность

Два ключевых аспекта легальности и защиты платежей: соблюдение 54-ФЗ (вопросы онлайн-касс и налогообложения) и стандартов PCI DSS.

54-ФЗ: онлайн-касса, ОФД, ФНС — схема потока

Поток данных при онлайн-платеже выглядит так:

- Покупатель оплачивает заказ на сайте (через агрегатор или эквайринг).

- ККТ (онлайн-касса) формирует фискальный чек и записывает данные в фискальный накопитель (ФН).

- ФН направляет чек оператору фискальных данных (ОФД). ОФД проверяет, шифрует, сохраняет копию и передаёт в ФНС (Федеральная налоговая служба).

- Покупатель получает электронный чек на email или в SMS (обязательно по 54-ФЗ).

Ответственность сторон:

- Предприниматель обязан передать ОФД корректные данные (наименование товара, сумму, ставку НДС) и зарегистрировать ККТ в личном кабинете ФНС.

- ОФД обязан зашифровать данные, передать в ФНС и хранить копию чеков 5 лет.

- Некоторые платёжные агрегаторы (решения «под ключ» — ЮKassa, Robokassa) берут на себя фискализацию: вы не покупаете ККТ, провайдер сам формирует чеки и отправляет их. Комиссия за чек — от 0,1 % от суммы платежа.

Регистрация ККТ:

- Войдите в личный кабинет на сайте ФНС (

lkul.nalog.ruдля ИП/ООО). - Подайте заявление на регистрацию кассы (заполните данные ККТ, ОФД, адрес установки).

- После подачи заявления ФНС присваивает кассе регистрационный номер (в течение 1–3 рабочих дней).

- Введите номер в настройки ККТ и начинайте фискализацию.

Исключения: самозанятые с доходом <2,4 млн ₽/год (чеки формируются через приложение «Мой налог»), экспорт услуг нерезидентам, некоторые виды деятельности (ремонт обуви, приём стеклотары и др. — полный список в ст. 2 54-ФЗ).

PCI DSS, 3D Secure 2, антифрод

PCI DSS (Payment Card Industry Data Security Standard) — международный стандарт безопасности обработки карточных данных. Он обязателен для всех, кто принимает платежи по картам.

Уровни соответствия для мерчантов:

- SAQ-A (Self-Assessment Questionnaire A). Если вы используете hosted payment page (страницу оплаты агрегатора) и не обрабатываете карточные данные на своём сервере — минимальные требования. Ответственность за PCI лежит на агрегаторе.

- SAQ-A-EP. Если платёжный виджет встроен на вашем сайте (iframe или JavaScript SDK), но данные карты напрямую передаются агрегатору — средний уровень. Нужно пройти упрощённый аудит.

- SAQ-D. Если вы обрабатываете и храните карточные данные на своём сервере (прямая интеграция с банком через API) — полный аудит PCI. Обязателен для шлюзов и крупных мерчантов.

3D Secure 2 (3DS2). Протокол дополнительной аутентификации покупателя. Банк-эмитент отправляет push-уведомление или SMS с кодом подтверждения. 3DS2 снижает риск мошенничества на 40 % и повышает approval rate (одобрение транзакции банком) на 15–20 % по сравнению с 3DS1. Обязателен для 90 % транзакций в РФ с 2022 года (требование ЦБ).

Антифрод-системы:

- Velocity checks. Лимиты на число попыток оплаты с одной карты/IP за период (например, не более 3 попыток за 10 минут).

- Device fingerprinting. Сбор данных об устройстве покупателя (ОС, браузер, часовой пояс, разрешение экрана). Помогает выявить ботов и повторные попытки с разных аккаунтов, но одного устройства.

- ML-модели. Машинное обучение анализирует паттерны поведения и блокирует подозрительные транзакции (нетипичная сумма, новое устройство, оплата из другой страны).

По данным Robokassa, внедрение их антифрод-системы позволило снизить долю мошеннических транзакций на 40 % в 2025 году.

1.png)

1.png)

1.png)

1.png)

1.png)

Топ-5 платежных систем для сайта

На данный момент в Рунете работают десятки сервисов для приема онлайн-оплаты. В эту подборку вошли пять самых популярных и надёжных агрегаторов с бесплатным подключением и простой интеграцией.

Если вы юрлицо или ИП, можете выбрать любой из них. Для самозанятых вариантов меньше — не все провайдеры работают с этой категорией.

ЮKassa

Универсальная система приема платежей от «Яндекса». Работает с самозанятыми, ИП и юридическими лицами. К 2026 году к системе подключено более 200 тысяч площадок.

Особенности:

- Быстрое подключение в онлайн-режиме (1–3 дня).

- Более 10 способов оплаты, включая самые популярные.

- Нет комиссий за отмену или возврат платежа.

- Доступны рекуррентные платежи (автоплатежи для подписок).

- Можно дать клиентам возможность платить по частям (BNPL) и повысить конверсию магазина.

- Необязательно иметь онлайн-кассу — её можно подключить вместе с платёжной системой (встроенная фискализация).

Большой плюс ЮKassa — возможность протестировать сервис в режиме sandbox ещё до регистрации. В плане доступности информации и простоты интеграции этот провайдер заметно превосходит конкурентов.

Доступные способы оплаты и комиссия (для бизнесов с оборотом до 3 млн рублей в месяц):

- Банковские карты — 2,8–3,5 %.

- СБП — 0,4–0,7 %.

- Mir Pay — 3,5 %.

- ЮMoney — 3,5 %.

- QIWI Кошелёк — 6 %.

- Терминалы и кассы — 3,5 %.

- Интернет-банки (SberPay, Тинькофф) — 3,6 %.

- Баланс телефона (Билайн, Мегафон, МТС, Tele2) — уточняйте у провайдера.

- B2B-платежи (прием платежей от юрлиц через «СберБизнес») — нужно делать запрос.

Если оборот более 3 млн рублей в месяц, комиссия снижается. При обороте от 5 млн рублей условия обсуждаются индивидуально.

Robokassa

Старейший платёжный агрегатор Рунета (работает с 2003 года). Помимо приема платежей, предлагает конструктор интернет-магазина Robomarket.

Особенности сервиса:

- Подключение за 1 день.

- Большой набор инструментов для ведения онлайн-торговли.

- Широкий выбор способов оплаты (24 метода).

- Автоматические платежи для цифровых товаров и онлайн-обучения (рекуррентные платежи).

- Не надо покупать или арендовать кассу — можно воспользоваться бесплатной услугой «Робочеки».

Robokassa временно прекратила работу с самозанятыми (по состоянию на начало 2026 года), поэтому сотрудничать могут только ИП и организации.

Тарифы на основные способы оплаты:

- Карты РФ — до 3,9 %.

- Иностранные карты UnionPay — до 3,9 %.

- Иностранные карты MasterCard, VISA — до 9,9 %.

- СБП — до 1,8 %.

- Yandex.Pay, MTS.Pay — до 3,9 %.

- ЮMoney — до 7 %.

- Qiwi — до 7 %.

- Карта рассрочки Халва — 10 %.

Самые высокие комиссии — для бизнесов с оборотом менее 300 тысяч рублей в месяц. Широкая линейка тарифов в зависимости от выручки. Для VIP-клиентов с объёмом продаж свыше 7 млн рублей в месяц — самые выгодные условия (2,5 % по банковским картам).

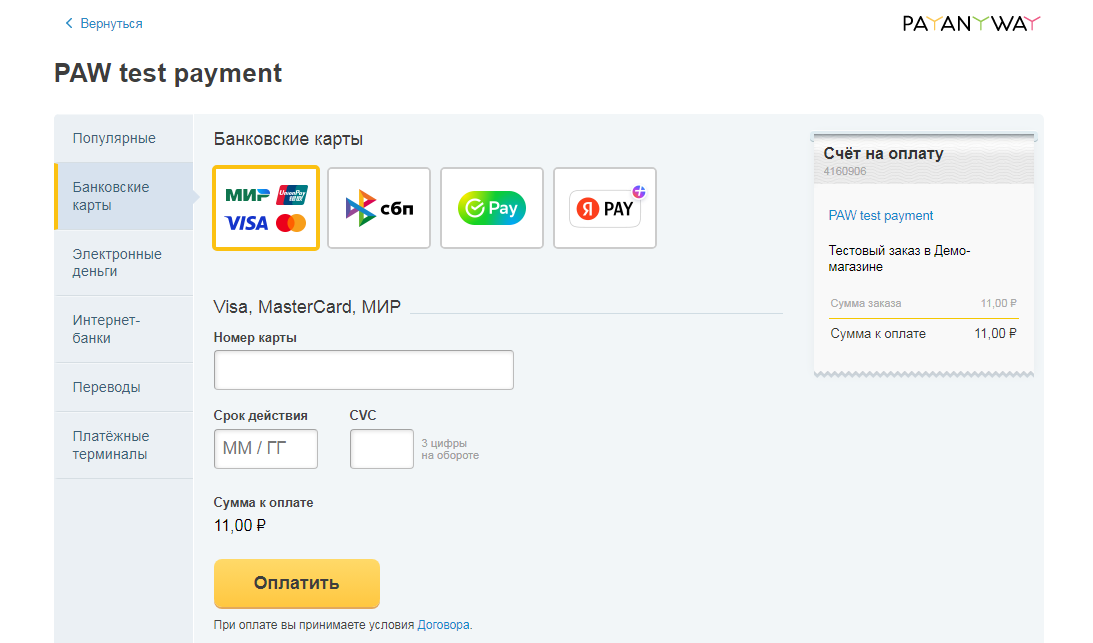

PayAnyWay

Сервис приема платежей на рынке с 2005 года. Обслуживает самозанятых, но они могут принимать платежи только с банковских карт (комиссия 4 %).

Особенности:

- В распоряжении владельца торговой площадки все необходимые финансовые инструменты: холдирование, рекуррентные платежи, массовые выплаты.

- Есть индивидуальные платёжные решения для МФО и маркетплейсов.

- Для интеграции магазина с онлайн-кассой используется сервис Kassa.payanyway, который упрощает работу с чеками.

- Доступ к финансовой инфраструктуре через API solution позволяет владельцу магазина предоставлять банковские услуги для своих клиентов.

Прежде чем начать работу с сервисом, можно посмотреть демонстрационный вариант форм оплаты.

Способы оплаты и комиссии:

- Банковские карты — до 3,4 %.

- СБП — 0,7 %.

- Yandex Pay — до 3,4 %.

- ЮMoney — до 8 %.

- QIWI — до 6 %.

- WebMoney.

- Интернет-банк (комиссия указана только для Тинькофф — 2,9 %).

- SMS.

- Кредит Paylate — 1 %.

- Банковский перевод — 1 %.

- Почтовый перевод — 1 %.

- Платёжные терминалы, пункты приёма платежей — 2,9 %.

Для бизнесов с оборотом более 1 млн рублей в месяц комиссия ниже (2,7 % для банковских карт). Конкретные условия прописываются в договоре.

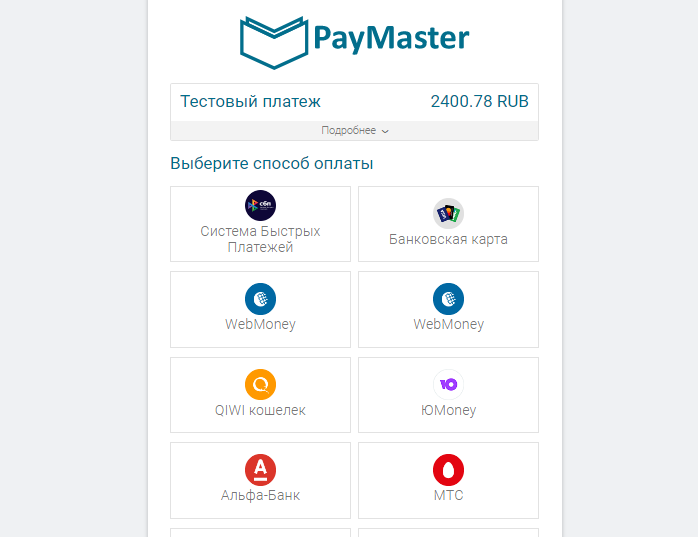

PayMaster

Компания создана на базе платёжной системы Webmoney Transfer, работает более 10 лет. Принимает платежи от юрлиц, ИП и самозанятых.

Особенности:

- Виджет встраивается за 15 минут.

- Доступны рекуррентные платежи для банковских карт и WebMoney-кошельков.

- Можно арендовать онлайн-кассу у одного из партнёров PayMaster.

- Возвраты осуществляются прямо из личного кабинета.

- Согласно заявлениям на официальном ресурсе, агрегатор предлагает одни из самых низких комиссий на рынке.

Владелец интернет-магазина может посмотреть, как выглядит и работает форма PayMaster, ещё до подключения.

Доступные способы оплаты и комиссии:

- Банковские карты — от 2 %.

- СБП — от 0,7 %.

- Qiwi — 5 %.

- ЮMoney — 3,5 %.

- Webmoney — 1 %.

- Альфа-Клик — 3 %.

- WeChat Pay — 2,8 %.

- Alipay — 2,8 %.

- Халва — 8,8 %.

- СВОБОДА — 8,8 %.

- Мобильная коммерция — от 5,7 %.

- Интернет-банкинг — от 2 %.

- Салоны связи — 4,5 %.

- Почта России — 2,7 %.

Компания готова обсуждать условия сотрудничества индивидуально, поэтому тарифы на официальном ресурсе указаны примерные. Комиссия может снижаться в зависимости от объёма продаж.

CloudPayments

Сервис предоставляет услугу интернет-эквайринга, поэтому выбор способов оплаты невелик: помимо банковских карт пользователю доступны только Tinkoff Pay и Yandex Pay.

Особенности:

- Форма интегрируется за 15 минут на любую популярную CMS: доступно более 60 вариантов.

- Покупателю не надо никуда переходить, чтобы оплатить товар — всё происходит прямо на сайте.

- Чтобы работать по закону, необязательно интегрировать кассу — сервис берёт обязательства по фискализации на себя, достаточно лишь подключить Cloud-чеки.

- Есть фишки для отдельных видов бизнеса. Например, если у вас предприятие общепита, можете добавить возможность перевода сотрудникам безналичных чаевых от клиентов.

- С помощью CloudPayments легко реализовывать платные медиа и продавать контент по подписке.

- При подключении нескольких продуктов компания предоставляет скидки.

На сайте мало информации о тарифах, поэтому подробности нужно узнавать у поддержки непосредственно при подключении. Стартовая комиссия на прием платежей составляет 3,9 %. Если принимаете иностранные карты, сервис удерживает до 11 %. Размер комиссии устанавливается индивидуально, в зависимости от оборота и специфики бизнеса.

Комиссии и тарифы актуальны на дату публикации; уточняйте условия у провайдеров перед подключением.

Сравнительная таблица платёжных систем

Чтобы проще было определиться с выбором, мы занесли основные параметры платежных агрегаторов в таблицу. С её помощью вы сможете сравнить 5 популярных платежных систем.

Комиссии указаны для стартовых тарифов; при обороте >3 млн ₽/месяц ставки снижаются.

| Провайдер | Правовой статус клиента | Количество способов оплаты | Комиссия | Интеграция | Зачисление средств | Международные платежи | |

| Банковские карты | СБП | ||||||

| ЮKassa | самозанятые, ИП, юрлица, нерезиденты | 10+ | 2,8–3,5 % | 0,4–0,7 % | платёжный модуль для CMS, SaaS, CRM; API; mobile SDK | следующий рабочий день | нет |

| Robokassa | ИП, юрлица | 24 | до 3,9 % | до 1,8 % | Модули CMS, API | 1–3 рабочих дня | нет |

| CloudPayments | ИП, ООО, нерезиденты | 3 | 3,9 % | до 0,7 % | checkout скрипт, mobile SDK, модули для CMS | следующий рабочий день | да, но только с MasterCard |

| PayAnyWay | юрлица, ИП, самозанятые, нерезиденты | 13 | до 3,4 % | 0,7 % | Модули CMS, платёжная форма (JavaScript, iframe), SDK, Merchant API | ежедневно | нет |

| PayMaster | самозанятые, ИП, юрлица, нерезиденты | 15 | от 2 % | от 0,7 % | модули для CMS, API | ежедневно | нет |

Несмотря на то что на официальных ресурсах указана информация о приеме платежей с зарубежных карт, на данный момент такая возможность у популярных агрегаторов ограничена в связи с санкциями. Если вам необходимы международные платежи, помимо агрегатора придётся искать решение отдельно для иностранных клиентов.

- Гарантия результатов

- Комплексное развитие

- При любом тарифе отслеживаем динамику заявок и звонков с сайтов

- Регулярный пересмотр семантического ядра

1.png)

Стоимость приёма платежей и калькулятор выгоды СБП

Комиссия по СБП в 5–7 раз ниже, чем по картам. Для малого бизнеса это ощутимая экономия.

Формула расчёта выгоды СБП:

Пусть A — средний чек, N — число транзакций в месяц, Rc — ставка комиссии по картам (%), Rs — ставка СБП (%).

Комиссия по картам за месяц: Cc = A × N × Rc / 100

Комиссия по СБП за месяц: Cs = A × N × Rs / 100

Экономия: E = Cc − Cs

Относительная экономия (%): E% = (Cc − Cs) / Cc × 100

Пример:

- Средний чек: 2 000 ₽

- Число транзакций: 500 в месяц

- Комиссия по картам: 3 %

- Комиссия СБП: 0,5 %

Cc = 2000 × 500 × 3 / 100 = 30 000 ₽

Cs = 2000 × 500 × 0,5 / 100 = 5 000 ₽

Экономия: 30 000 − 5000 = 25 000 ₽ в месяц

Относительная экономия: (30 000 − 5000) / 30 000 × 100 = 83 %

По данным Т-Банка, к началу 2026 года доля СБП в российском e-commerce достигла 35 %. Чем активнее вы внедряете СБП, тем меньше переплачиваете агрегатору.

Порядок подключения оплаты: 7 шагов

Чтобы добавить платёжную систему на свою площадку, выполните следующую последовательность действий:

- Регистрация. Зарегистрируйтесь на сайте платёжного агрегатора (ЮKassa, Robokassa, CloudPayments). Заполните форму: название компании, ИНН, контакты. Если вы самозанятый, понадобятся паспорт и ИНН.

- Договор и документы. Загрузите сканы документов (паспорт, ОГРНИП/ОГРН, реквизиты). Подпишите договор в электронном виде (через ЭП или SMS-код). Срок рассмотрения заявки — 1–3 рабочих дня.

- Подключение онлайн-кассы. Если у вас нет ККТ, подключите встроенную фискализацию агрегатора (ЮKassa, Робокасса) или арендуйте облачную кассу (Атол Онлайн, Эвотор). Зарегистрируйте кассу в личном кабинете ФНС (

lkul.nalog.ru) и получите регистрационный номер. - Интеграция. Выберите способ интеграции:

— Готовый модуль (для WordPress, 1C-Битрикс, OpenCart, Tilda). Скачайте плагин из репозитория CMS или сайта провайдера, установите, введите API-ключи из личного кабинета агрегатора.

— Виджет / iframe. Вставьте JavaScript-код виджета на страницу оформления заказа.

— API. Для кастомных решений напишите интеграцию через REST API. Понадобится разработчик. - Тестовый платёж. Переключите модуль в тестовый режим. Используйте тестовые карты (номера указаны в документации провайдера, например,

5555 5555 5555 4444для успешного платежа). Проверьте сценарии:

— Успешная оплата (success).

— Отказ банка (decline).

— Возврат средств (refund).

Убедитесь, что статус заказа в CMS обновляется корректно. - Настройка webhook. Webhook — это HTTP-уведомление, которое агрегатор отправляет на ваш сервер при изменении статуса платежа (оплачен, отменён, возврат). В личном кабинете провайдера укажите URL вашего endpoint (например,

https://yourshop.ru/payment/callback). Проверьте, что сервер корректно обрабатывает событияpayment.succeeded,payment.canceled,refund.succeeded. - Боевой режим. Переключите модуль на продакшн-ключи (из личного кабинета агрегатора). Проведите реальный платёж на минимальную сумму. Убедитесь, что чек пришёл покупателю, деньги зачислены, статус заказа обновился. Запускайте прием платежей.

Как правило, подключение современных платёжных систем происходит быстро и безболезненно. В некоторых случаях клиенту предоставляют личного менеджера, который помогает как в процессе интеграции, так и после неё. Кроме того, все крупные компании имеют оперативную техническую поддержку.

Интеграция платёжной системы: модули, виджеты, API

Выбор метода интеграции зависит от вашей CMS, технических ресурсов и требований к UX. Ниже — сравнительная таблица.

| Метод | Плюсы | Минусы | Требования | PCI DSS |

| Готовый модуль (плагин) | Быстрая установка (10–30 минут). Не нужен разработчик. Автоматическое обновление безопасности. | Ограниченная кастомизация. Зависимость от поддержки модуля провайдером. | Популярная CMS (WordPress, «1C-Битрикс», OpenCart, Tilda). | SAQ-A (ответственность на провайдере) |

| Виджет (iframe / JavaScript SDK) | Оплата без редиректа на сторонний сайт. Лучший UX. Средняя гибкость кастомизации. | Требуется вставка кода на сайт. Небольшой риск конфликтов с другими скриптами. | Доступ к коду сайта (HTML/JS). Базовые знания front-end. | SAQ-A-EP (упрощённый аудит) |

| Прямая API-интеграция (Host-to-Host) | Полный контроль UX и процесса оплаты. Возможность реализовать сложную логику (split-платежи, hold). | Высокие трудозатраты (нужен back-end разработчик). Ответственность за безопасность карточных данных. Сложная сертификация PCI. | Собственный back-end. Разработчик с опытом payment API. Инфраструктура (сервер, HTTPS, логи). | SAQ-D (полный аудит, если обрабатываете карты на сервере) |

Рекомендация: для малого и среднего бизнеса оптимален готовый модуль или виджет. Трудозатраты минимальны, а соответствие PCI DSS находится на стороне провайдера. API-интеграция — это хороший выбор для крупного e-com с кастомными требованиями (маркетплейсы, SaaS-платформы).

Как привязать платёжную систему к сайту: примеры для популярных CMS

Если вы создавали интернет-магазин при помощи популярного движка или конструктора, подключить оплату сможете буквально за несколько минут.

Tilda

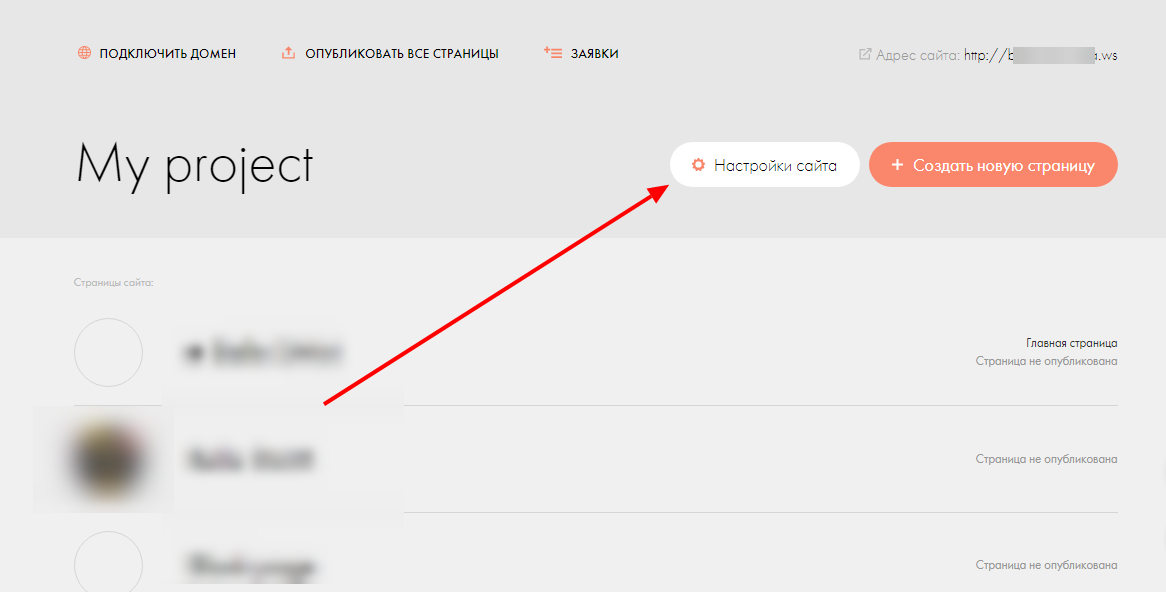

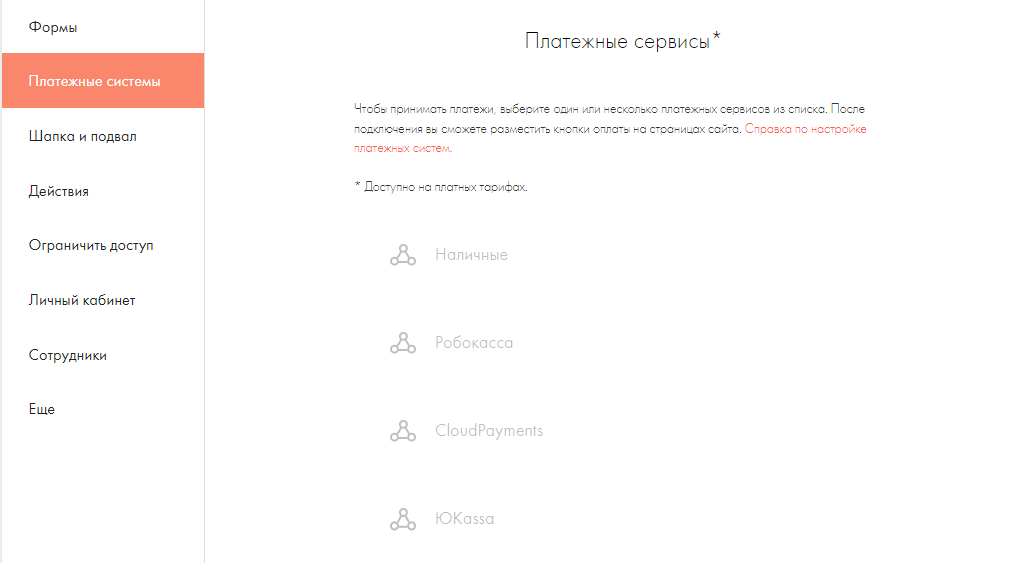

Для владельцев площадок на Tilda интеграция самая простая. Перейдите в настройки сайта в личном кабинете.

В левом меню кликните на пункт «Платёжные системы». Если вы заключили договор с одним из популярных сервисов, найдёте его в списке справа.

После подключения появится возможность размещать кнопки оплаты на страницах вашего ресурса.

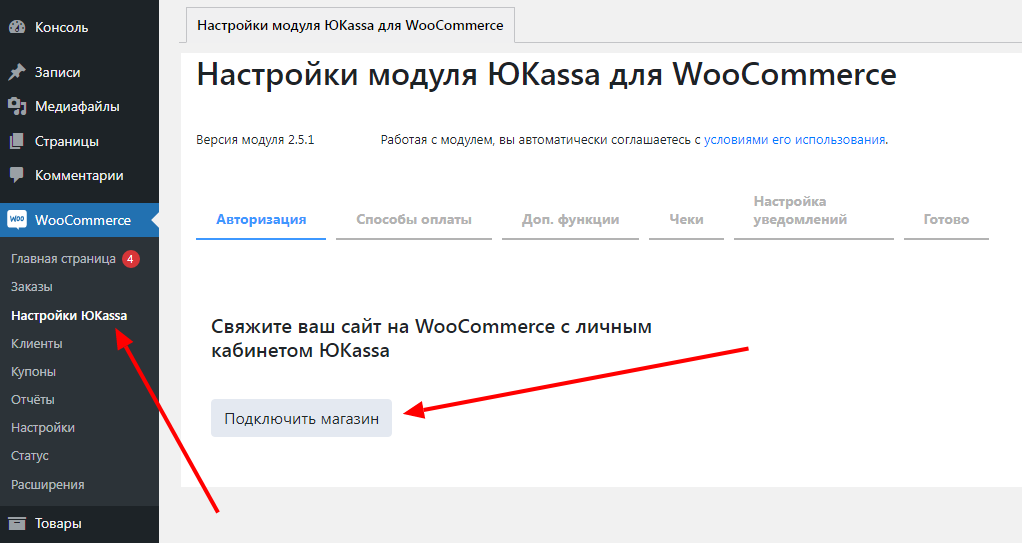

WordPress + WooCommerce

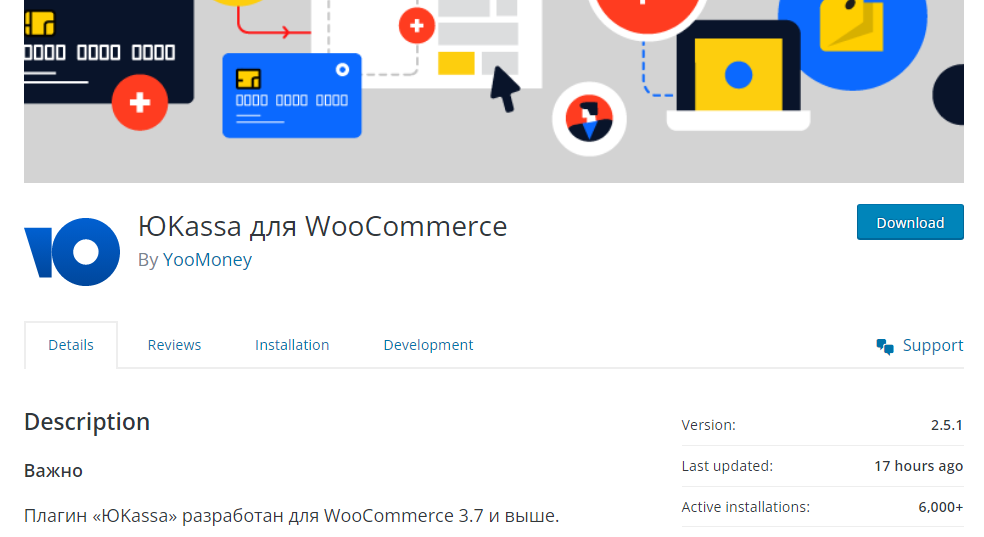

Если вы используете WordPress, алгоритм действий немного другой, но проблем с установкой возникнуть не должно.

В зависимости от того, какую платёжную систему вы выбрали, установите специальный плагин. Например, «ЮKassa для WooCommerce» можно найти в официальном репозитории WordPress.

После установки и активации плагина перейдите в «Настройки ЮKassa» (меню WooCommerce) и подключите магазин с помощью удобного интерфейса.

1C-Битрикс

Для 1C-Битрикс большинство платёжных агрегаторов предлагают готовые модули. Скачайте модуль с сайта провайдера (ЮKassa, Robokassa, CloudPayments) или из Marketplace 1C-Битрикс.

Шаги установки:

- Распакуйте архив модуля в папку

/bitrix/modules/на сервере. - Перейдите в админ-панель: Marketplace → Установленные решения.

- Найдите модуль платёжной системы, нажмите «Установить».

- Перейдите в Магазин → Настройки → Платёжные системы.

- Добавьте новую платёжную систему, выберите установленный модуль из списка.

- Введите API-ключи из личного кабинета агрегатора (Shop ID, Secret Key).

- Включите тестовый режим, проведите тестовый платёж.

- Переключите на боевой режим.

Это были самые простые примеры подключения оплаты на сайт. Если ваш интернет-магазин использует самописную CMS либо не использует движок вообще, потребуется подключение через API. В этом случае без специальных знаний справиться невозможно, поэтому придётся прибегнуть к помощи программиста.

Частые ошибки при подключении оплаты и чек-лист аудита

Перед запуском приема платежей проверьте ключевые моменты. Ошибки на этом этапе ведут к потере конверсии, штрафам ФНС и блокировке платежей.

Чек-лист аудита (12 пунктов):

- Сайт работает по HTTPS. Без SSL-сертификата платёжная система не пропустит интеграцию, а покупатели увидят предупреждение браузера.

- На сайте есть оферта, политика конфиденциальности, условия доставки и возврата. Модерация агрегатора проверяет эти страницы. Без них заявка будет отклонена.

- Контактная информация видна в футере и на странице «Контакты». Адрес, телефон, email, ИНН, ОГРН.

- Онлайн-касса зарегистрирована в ФНС. Проверьте, что ККТ активна в личном кабинете

lkul.nalog.ru. Если используете встроенную фискализацию агрегатора, убедитесь, что чеки отправляются корректно. - Webhook настроен и работает. Проверьте, что ваш endpoint (

https://yourshop.ru/payment/callback) доступен извне, возвращает статус 200 OK и обрабатывает событияpayment.succeeded,payment.canceled,refund.succeeded. - Тестовые сценарии пройдены. Успешная оплата, отказ банка, возврат средств. Статус заказа в CMS обновляется корректно.

- Чарджбеки (возвратные требования) отслеживаются. Если доля chargeback >1 %, агрегатор может повысить комиссию или заблокировать аккаунт. Причины chargeback: товар не соответствует описанию, не пришла доставка, мошенничество. Снижайте риски: подробные описания товаров, треки доставки, быстрая поддержка.

- Лимиты и velocity checks настроены. Ограничьте число попыток оплаты с одной карты/IP (например, не более 3 попыток за 10 минут). Защищает от брутфорса и фрода.

- UX оплаты оптимизирован. Минимум полей в форме, автозаполнение, валидация номера карты на лету, понятные сообщения об ошибках. Каждое лишнее поле снижает конверсию на 5–10 %.

- Способы оплаты видны до оформления заказа. Покупатель должен знать, чем он сможет оплатить, ещё на этапе выбора товара. Разместите иконки способов оплаты в футере и на странице «Оплата и доставка».

- Возвраты настроены. Проверьте, что можете вернуть деньги клиенту из личного кабинета агрегатора или через API. Срок возврата по закону — до 10 дней.

- Мониторинг и логи включены. Подключите логирование платежей (успешные, отклонённые, ошибки). Настройте алерты в Telegram или email при критичных событиях (decline rate >20 %, webhook не отвечает).

Типичные ошибки:

- Нет HTTPS — платежи не работают.

- Нет онлайн-кассы — штраф ФНС от 10 000 ₽.

- Webhook не настроен — статус заказа не обновляется, покупатель не получает подтверждение.

- Чарджбеки >1 % — агрегатор блокирует аккаунт.

- Нет тестовых платежей — ошибки всплывают на продакшне, вы теряете конверсию.

FAQ: частые вопросы о подключении оплаты

Можно ли подключить оплату самозанятому?

Да, некоторые агрегаторы работают с самозанятыми. ЮKassa и PayMaster принимают платежи от самозанятых (нужны паспорт и ИНН). Robokassa временно прекратила работу с этой категорией (по состоянию на начало 2026 года). CloudPayments работает только с ИП и ООО.

Сколько времени занимает подключение платёжной системы?

При использовании агрегатора и готового модуля для CMS — 1–3 дня. Регистрация и подписание договора — 1–2 дня, установка модуля — 10–30 минут, тесты — 1–2 часа. Прямой эквайринг от банка подключается дольше: 5–14 дней (нужно открыть счёт, согласовать договор, пройти комплаенс-проверку).

Какие документы нужны для подключения?

Для ИП: паспорт, ОГРНИП, ИНН, реквизиты расчётного счёта. Для ООО: паспорт директора, устав, выписка из ЕГРЮЛ, ИНН, ОГРН, реквизиты счёта. Для самозанятых (если провайдер поддерживает): паспорт, ИНН, справка о постановке на учёт из приложения «Мой налог».

Нужна ли онлайн-касса для приёма платежей на сайте?

Да, если вы ИП или ООО и принимаете платежи от физлиц (54-ФЗ). Исключения: самозанятые с доходом <2,4 млн ₽/год (чеки формируются через приложение «Мой налог»), экспорт услуг нерезидентам. Онлайн-кассу можно купить, арендовать или использовать встроенную фискализацию агрегатора (ЮKassa, Робокасса).

Какая комиссия у платёжных агрегаторов?

Стартовые ставки (для оборота до 3 млн ₽/месяц): банковские карты — 2,8–3,9 %, СБП — 0,4–0,7 %, электронные кошельки — 3,5–8 %, BNPL (рассрочка) — 8–12 %. При обороте >3 млн ₽/месяц комиссия снижается до 2,0–2,5 % по картам.

Можно ли принимать иностранные карты через российские агрегаторы?

Большинство российских агрегаторов не принимают Visa/Mastercard иностранных банков из-за санкций (с 2022 года). Исключения: UnionPay (CloudPayments, Robokassa — комиссия до 3,9 %). Если продаёте за рубеж, рассмотрите альтернативы: криптовалюта, международные платёжные шлюзы (Stripe, PayPal через третьи страны).

Как быстро деньги поступают на расчётный счёт?

Агрегаторы: D+1 (следующий рабочий день). Прямой эквайринг: D+0 (в тот же день) или D+1, в зависимости от банка и времени транзакции. Некоторые провайдеры (Robokassa) зачисляют средства в течение 1–3 рабочих дней.

Что делать, если платежи не проходят?

Проверьте: 1) Сайт работает по HTTPS. 2) Webhook настроен и отвечает статусом 200 OK. 3) API-ключи введены корректно (shop ID, secret key). 4) Тестовый режим выключен (если уже запустили продакшн). 5) Баланс карты покупателя достаточен, карта не заблокирована. 6) Логи платежей в личном кабинете агрегатора — там видна причина отклонения (decline code). Если не можете разобраться — обратитесь в техподдержку провайдера.

Коротко о главном

- Возможность оплатить товар онлайн необходима любому современному интернет-магазину. Без этого вы рискуете терять до 50 % конверсии.

- Быстрее и проще всего подключить платёжный агрегатор (ЮKassa, Robokassa, CloudPayments), чтобы пользователи могли оплачивать товары и услуги картами, СБП, кошельками, рассрочкой — по одному договору.

- Выбирайте провайдера по критериям: комиссия (2,8–3,9 % карты, 0,4–0,7 % СБП), скорость зачисления (D+1), наличие модулей для вашей CMS, поддержка 24/7, репутация на рынке >5 лет.

- Онлайн-касса обязательна по 54-ФЗ (кроме самозанятых с доходом <2,4 млн ₽/год). Можете использовать встроенную фискализацию агрегатора или арендовать облачную ККТ.

- Интеграцию можно провести самостоятельно, если ресурс разработан на популярной CMS (WordPress, «1C-Битрикс», Tilda) — готовые модули устанавливаются за 10–30 минут. Для кастомных решений понадобится разработчик.

- Перед запуском пройдите чек-лист: HTTPS, оферта, ККТ, webhook, тесты (success/decline/refund). Без этого — потеря конверсии и штрафы ФНС.

- СБП экономит до 83 % комиссии по сравнению с картами. Внедряйте QR-оплату и платёжные ссылки для снижения издержек и успешного продвижения вашего бизнеса.

- проведем анализ на предмет успешности ранжирования сайта в нейросетях и AI-поиске

- покажем решения для повышения органического трафика за счет GEO/AEO

.png)

.png)

.png)

Комментарии (6)

Оставить комментарий