Официально зарегистрированный в РФ бизнес обязан выбрать систему налогообложения. Доступно несколько вариантов, выбор зависит от масштаба деятельности, количества сотрудников, выручки и других факторов. Ошибка при выборе режима налогообложения приводит к штрафам, блокировкам счетов и переплатам в бюджет.

В статье разбираем актуальные налоговые режимы, виды налогов и правила выбора оптимальной схемы для компании.

- Налоговая реформа 2026: что изменилось для бизнеса

- Что такое система налогообложения

- Виды режимов

- Что такое ОСНО, ПСН, УСН, НПД, АУСН и ЕСХН: особенности систем

- Взносы и сборы, которые уплачиваются вне зависимости от режима

- Что влияет на выбор системы

- Как выбрать режим: пошаговая инструкция

- Как совмещать системы

- FAQ по системам налогообложения

- Сравнительная таблица режимов

- Как выбрать режим: советы экспертов

- Коротко о главном

Налоговая реформа 2026: что изменилось для бизнеса

С 1 января 2026 года вступили в силу изменения, затронувшие все основные налоговые системы. Перед детальным разбором каждой схемы зафиксируем ключевые нововведения.

- НДС: базовая ставка повышена до 22 %, льготные ставки 0 % и 10 % сохранены.

- Налог на прибыль организаций: 25 % (8 % — в федеральный бюджет, 17 % — в региональный).

- НДФЛ для резидентов: прогрессивная шкала — 13% до 2,4 млн ₽ в год, 15 % — 2,4–5 млн, 18 % — 5–20 млн, 20 % — 20–50 млн, 22 % — свыше 50 млн. Повышенная ставка применяется только к сумме превышения, а не ко всему доходу.

- УСН: лимит дохода увеличен до 490,5 млн ₽, остаточная стоимость основных средств — до 218 млн ₽. Введена обязанность по уплате НДС при доходе свыше 20 млн ₽ в 2026 году (15 млн ₽ — в 2027-м, 10 млн ₽ — с 2028-го).

- ПСН: лимит дохода снижён до 10 млн ₽ в год.

- АУСН: экспериментальный режим расширен на большинство регионов РФ (действует до 31.12.2027), ставки составляют 8% и 20 %, сохраняется освобождение от страховых взносов за сотрудников, кроме фиксированного взноса на травматизм.

- ЕСХН: доля сельхоздоходов зафиксирована на уровне не менее 70 %, НДС уплачивается, но возможно освобождение при доходе за прошлый год до 60 млн ₽.

Подробный перечень правок содержит актуальная редакция НК РФ и официальные разъяснения ФНС.

Что такое система налогообложения

Система налогообложения — это законодательно установленный порядок расчета и уплаты налогов. Модель включает размер начислений, налоговую базу, статус плательщика, порядок ведения налогового учета, сроки сдачи деклараций и график перечисления средств в бюджет.

Бизнес-процессы отличаются масштабом, поэтому государство предусматривает разные схемы для небольшого интернет-магазина и крупного завода. Разница заключается в налоговой нагрузке, отчетности и доступных льготах.

Налоговая база — это активы, с которых берется налог. Обычно это заработанные бизнесом деньги, но сбор также рассчитывается с движимого и недвижимого имущества, заработной платы сотрудников, выбросов в атмосферу.

В 2026 году в России действует 6 систем налогообложения. Перечень доступных режимов:

- ОСНО — общая система.

- НПД — налог на профессиональный доход.

- УСН — упрощенная система налогообложения.

- ЕСХН — единый сельскохозяйственный налог.

- ПСН — патентная система.

- АУСН — автоматизированная упрощенная система.

До 2021 года действовал режим ЕНВД, где базой выступала площадь помещения. В практике встречались случаи занижения площади для экономии на платежах, поэтому режим отменили.

Режим необходимо выбрать в течение одного месяца после регистрации бизнеса. Для этого в ФНС подается соответствующее заявление. При пропуске сроков плательщика автоматически переводят на ОСНО. Это сложная схема с максимальным количеством налогов и полной отчетностью. ОСНО применяют крупные бизнесы со штатом более 130 человек или компании, которым важен возврат НДС.

Налогоплательщик — физическое или юридическое лицо, обязанное платить налоги и сборы.

Ключевой нормативный документ, регламентирующий порядок уплаты сборов в Российской Федерации — Налоговый Кодекс (НК РФ).

Виды режимов

Налоговое законодательство выделяет два вида режимов: основной и специальные. Основной налоговый режим один — ОСНО.

При регистрации ИП или ООО бизнес автоматически попадает на общую систему. Для перехода на специальный налоговый режим требуется подать уведомление в ФНС в течение месяца после регистрации. Например, при открытии ИП 15 июля документы подаются до 15 августа.

Специальные режимы (УСН, ПСН, АУСН, НПД, ЕСХН) имеют жесткие ограничения. Применять упрощенный формат или сельскохозяйственный налог ЕСХН вправе только компании, соответствующие лимитам по выручке, численности персонала и видам деятельности. При нарушении сроков подачи уведомления переход на спецрежим возможен только с начала следующего календарного года.

Что такое ОСНО, ПСН, УСН, НПД, АУСН и ЕСХН: особенности систем

Разберем каждую систему налогообложения: принципы работы, отчетность, налоговую базу и ограничения.

ОСНО

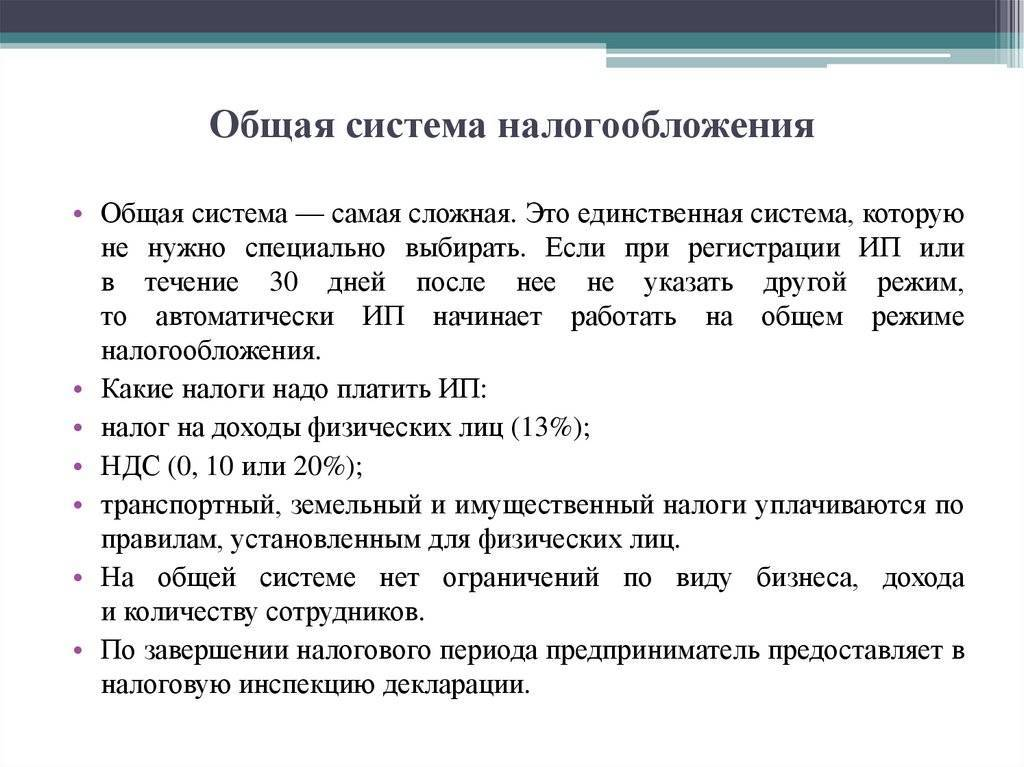

Общая система налогообложения выступает базовой в РФ. Ее без ограничений применяют любые организации и ИП (кроме самозанятых). На ОСНО бизнес платит все предусмотренные законом сборы.

Особенности: общий режим дает самую высокую налоговую нагрузку и требует ведения полной бухгалтерской отчетности. Компании обязаны фиксировать каждое движение средств, поэтому ведение учета требует привлечения квалифицированного бухгалтера.

Налоги: ключевой платеж на ОСНО — налог на добавленную стоимость (НДС). Базой выступает добавленная стоимость товара или услуги. Главное преимущество НДС заключается в возможности снизить базу на размер входящего налога. Например, при закупке товара за 122 рубля (где 22 рубля — НДС) и продаже за 244 рубля (где 44 рубля — НДС), входящие 22 рубля принимаются к вычету. Ставки НДС составляют 0%, 10 % и 22 % (базовая).

Дополнительные налоги на ОСНО:

- НДФЛ (платят только ИП). Действует прогрессивная шкала: 13 % до 2,4 млн ₽, 15% — 2,4–5 млн, 18 % — 5–20 млн, 20 % — 20–50 млн, 22 % — свыше 50 млн.

- Налог на прибыль (платят юридические лица). Ставка составляет 25% от разницы между доходами и расходами.

- Налог на имущество, транспортный и земельный налоги. Платят ИП и ООО за недвижимость, транспортные средства и участки. Ставки фиксируют субъекты РФ.

Кому подойдет:

- Крупным companies и предприятиям, реализующим подакцизный товар.

- Оптовикам и бизнесам, чьи контрагенты работают с НДС (для зачета входящего налога).

- Организациям, обязанным применять ОСНО по закону (банки, страховщики).

Отчетность:

- По НДС — ежеквартально, не позднее 25 числа месяца, следующего за отчетным кварталом.

- По имущественным налогам — декларации отменены, расчетный платеж вносится по уведомлению ФНС.

- По НДФЛ — ежеквартально.

УСН

Упрощенная система налогообложения востребована благодаря сниженной нагрузке. УСН делится на два вида:

- «Доходы» — налог считается по ставке 6% со всей выручки.

- «Доходы минус расходы» — ставка 15% применяется к чистой прибыли (разнице между доходами и затратами).

Региональные власти вправе снижать ставки, точные данные публикуются на сайтах местных отделений ФНС.

Особенности: применение УСН ограничено жесткими лимитами.

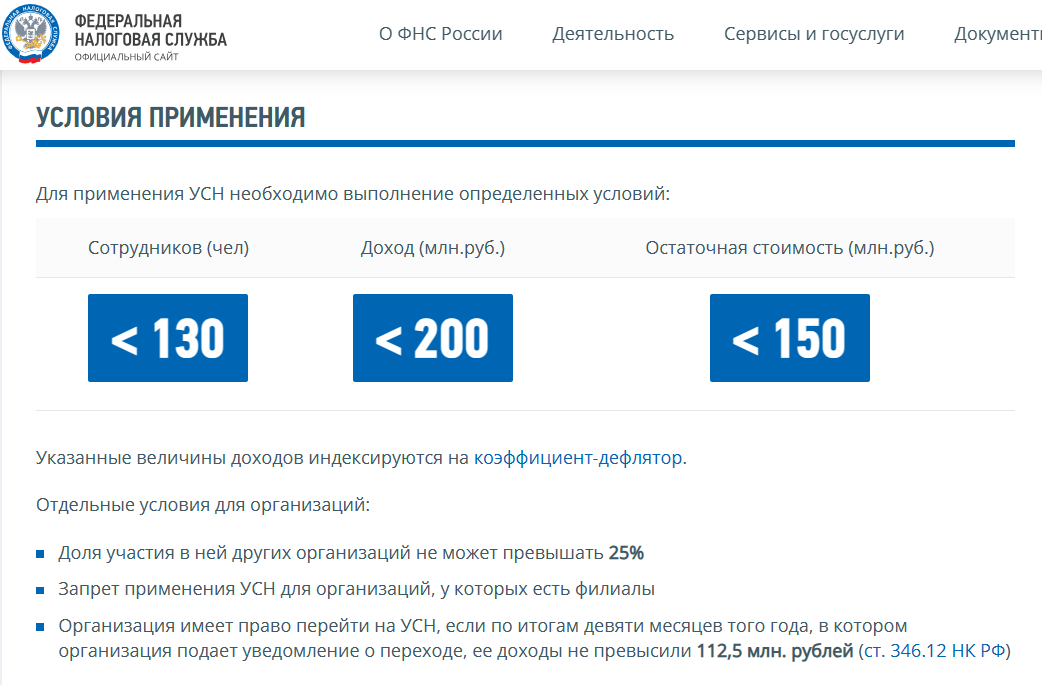

Условия для работы на УСН в 2026 году:

- Численность сотрудников — не более 130 человек.

- Отсутствие филиалов.

- Остаточная стоимость основных средств — до 218 млн ₽.

- Годовой доход — не более 490,5 млн ₽.

При превышении лимитов компания автоматически переводится на ОСНО с начала квартала, в котором произошло нарушение.

Налоги: базовые ставки составляют 6% или 15%.

![]()

УСН и НДС в 2026–2028: как это работает

- Освобождение от НДС: действует, пока доход за предыдущий или текущий год не превысил 20 млн ₽ (в 2027 году — 15 млн ₽, в 2028-м — 10 млн ₽).

- При превышении порога бизнес становится плательщиком НДС. Доступны спецставки 5% (при доходе 60–272,5 млн ₽) или 7% (при доходе 272,5–490,5 млн ₽) без права на вычеты, либо общие ставки 22%/10%/0% с правом на вычеты.

- Если контрагенты работают на ОСНО, выгоднее применять общие ставки с вычетами.

Кому подойдет: малому и среднему бизнесу, ИП и ООО, вписывающимся в лимиты.

Отчетность: декларация сдается один раз в год. Юридические лица отчитываются до 31 марта, ИП — до 30 апреля.

Искусственное дробление бизнеса ради сохранения права на УСН строго контролируется ФНС. Налоговая служба легко выявляет аффилированность компаний, что ведет к масштабным доначислениям и штрафам.

ПСН

Патентная система налогообложения заменяет уплату базовых налогов (НДС, НДФЛ, налог на прибыль) покупкой патента на определенный срок (от 1 до 12 месяцев). Годовой патент оплачивается частями: ⅓ стоимости в первые 90 дней, остаток — до конца срока действия.

Особенности: ПСН доступна исключительно индивидуальным предпринимателям. Режим применяется только для конкретных видов деятельности (розничная торговля, услуги, мелкое производство), полный перечень закреплен в НК РФ.

Ограничения ПСН в 2026 году:

- Годовой доход — не более 10 млн ₽.

- Штат — не более 15 сотрудников.

Налоги: стоимость патента фиксирована и заменяет основные налоги. НДС по операциям в рамках патента не уплачивается.

Кому подойдет: ИП в сфере микробизнеса, оказывающим бытовые услуги или ведущим небольшую розничную торговлю.

Отчетность: сдавать декларации не нужно.

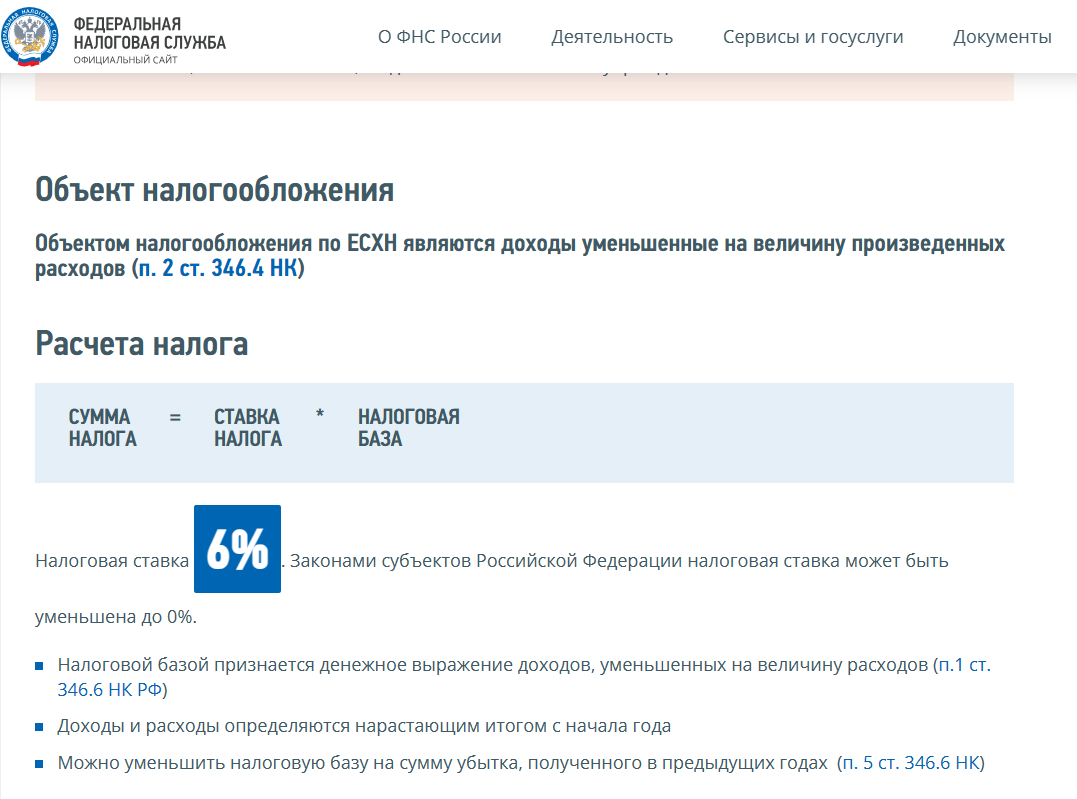

ЕСХН

Единый сельскохозяйственный налог разработан для производителей сельхозпродукции.

Особенности: главное условие — доля доходов от реализации произведенной сельскохозяйственной продукции должна составлять не менее 70% в общем объеме выручки.

Ограничения ЕСХН:

- Строгое соблюдение 70% барьера профильной выручки.

- Для рыбохозяйственных организаций и ИП установлен лимит численности до 300 сотрудников.

Налоги: ставка составляет до 6% от прибыли (доходы минус расходы). Регионы вправе снижать ставку. Плательщики ЕСХН уплачивают НДС, однако получают освобождение, если доход за предыдущий год не превысил 60 млн ₽.

Кому подойдет: фермерским хозяйствам, агрохолдингам, рыболовецким артелям.

Отчетность: декларация подается ежегодно, авансовый платеж вносится по итогам полугодия.

НПД

Налог на профессиональный доход (самозанятость) — специальный налоговый режим для физических лиц и ИП, работающих самостоятельно без привлечения наемного персонала.

Особенности: режим имеет жесткие рамки, исключающие торговлю подакцизными товарами и перепродажу чужой продукции.

Ограничения НПД:

- Годовой доход не превышает 2,4 млн ₽.

- Запрет на наем работников по трудовому договору.

Налоги: ставка составляет 4% при получении дохода от физических лиц и 6% — от юридических лиц или ИП. Сумма налога рассчитывается автоматически с каждой проведенной транзакции.

Кому подойдет: фрилансерам, репетиторам, мастерам бьюти-сферы, арендодателям жилья.

Отчетность: декларации отсутствуют, чеки и расчеты формируются в приложении «Мой налог».

АУСН

Автоматизированная упрощенная система — экспериментальный режим, расширенный на большинство регионов РФ (действует до 31.12.2027). Главная цель АУСН — минимизация административной нагрузки на малый бизнес.

Учет доходов и расходов ведется автоматически на основе данных онлайн-касс и банковских счетов. Предприниматель открывает счет в уполномоченном банке, который передает информацию напрямую в ФНС.

Особенности:

Лимиты для применения АУСН:

- Штат — до 5 человек.

- Годовой доход — до 60 млн ₽.

- Отсутствие филиалов и нерезидентов РФ в штате.

- Зарплата выплачивается исключительно безналичным путем.

- Доля участия других организаций — не более 25%.

- Запрет на посредническую деятельность.

Работодатели на АУСН освобождены от уплаты страховых взносов за сотрудников, за исключением фиксированного платежа на травматизм (2 959 ₽ в год). Налоги и НДФЛ рассчитываются автоматически.

Налоги: ставки составляют 8% (объект «Доходы») и 20 % (объект «Доходы минус расходы»). При выборе второго варианта действует минимальный налог в размере 1% от годовых доходов.

Кому подойдет: микробизнесу, стремящемуся полностью отказаться от бухгалтерии.

Отчетность: формируется автоматически, ведение книги учета доходов и расходов не требуется.

Взносы и сборы, которые уплачиваются вне зависимости от режима

Помимо основных налогов, ИП и юридические лица обязаны перечислять дополнительные федеральные платежи.

Перечень обязательных сборов:

- Фиксированные страховые взносы ИП «за себя». В 2026 году сумма составляет 57 390 ₽. При доходе свыше 300 000 ₽ дополнительно уплачивается 1% от суммы превышения (максимальный предел — 321 818 ₽). ИП на НПД освобождены от этих платежей.

- НДФЛ за сотрудников. Работодатели выступают налоговыми агентами и удерживают налог с зарплаты персонала. Применяется прогрессивная шкала: 13 % до 2,4 млн ₽, 15 % — 2,4–5 млн, 18 % — 5–20 млн, 20 % — 20–50 млн, 22% — свыше 50 млн. Нерезиденты РФ платят 30 %.

- Страховые взносы за работников. Включают отчисления на пенсионное, медицинское и социальное страхование. В 2026 году совокупный тариф составляет 30,2–38,5% от фонда оплаты труда.

Что влияет на выбор системы

Выбор налогового режима строго регламентирован законодательными ограничениями. Оценить подходящий вариант помогают четыре базовых критерия.

Критерии выбора:

- Годовой оборот. Если выручка превышает 2,4 млн ₽, применение НПД недоступно.

- Численность персонала. Штат из 10 сотрудников исключает использование АУСН (лимит 5 человек).

- Вид деятельности. Производство подакцизных товаров или добыча полезных ископаемых обязывает применять ОСНО.

- Требования контрагентов. При работе с крупными заказчиками на ОСНО компании выгоднее также использовать общую систему для зачета входящего НДС.

Как выбрать режим: пошаговая инструкция

Процесс перехода на оптимальную систему налогообложения требует последовательных действий.

- Анализ ограничений. Сопоставьте планируемую выручку, количество работников и сферу бизнеса с лимитами спецрежимов. Например, при доходе до 60 млн ₽ и доле сельхозпродукции 70% оптимален ЕСХН.

- Расчет налоговой нагрузки. Уточните региональные льготы и пониженные ставки. Субъекты РФ часто вводят преференции для приоритетных отраслей.

- Подача уведомления. Направьте заявление в ФНС в течение 30 дней с момента регистрации бизнеса. Смена действующего режима возможна только с 1 января следующего года (за исключением случаев принудительного перевода из-за превышения лимитов).

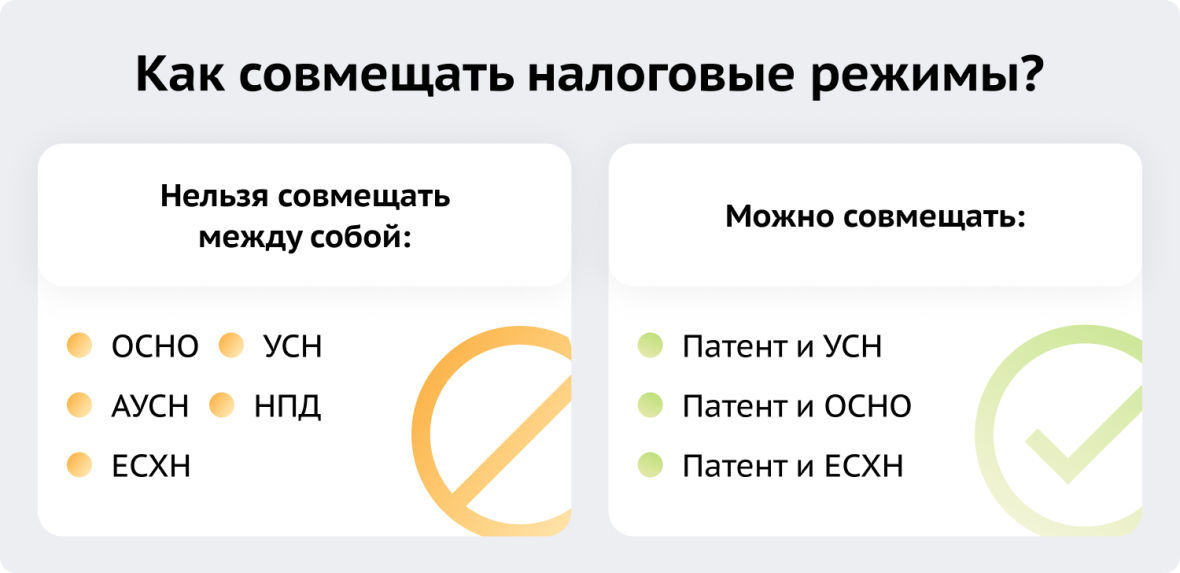

Как совмещать системы

В 2026 году совмещение налоговых режимов доступно исключительно индивидуальным предпринимателям. Юридические лица лишены такого права, поскольку комбинировать схемы разрешено только с патентной системой (ПСН), которая для ООО закрыта.

Совмещение позволяет оптимизировать налоговую нагрузку при ведении разных видов деятельности. Например, ИП выращивает овощи (применяет ЕСХН) и параллельно владеет розничным магазином (использует ПСН).

Главное правило — раздельный учет доходов, расходов и имущества по каждому направлению.

Допустимые комбинации для ИП:

- УСН + ПСН.

- ОСНО + ПСН.

- ЕСХН + ПСН.

FAQ по системам налогообложения

Разберем частые вопросы предпринимателей о налоговом учете.

Какой режим подойдет при неизвестном уровне доходов?

При запуске стартапа рекомендуется отталкиваться от пессимистичного прогноза. Если планируемая выручка не превышает 2,4 млн ₽, целесообразно оформить самозанятость (НПД). При росте оборотов статус легко изменить на ИП с применением УСН. Это защитит от уплаты фиксированных взносов на старте.

Как поменять режим?

Смена системы налогообложения носит уведомительный характер. Заявление подается в ФНС до 31 декабря текущего года, новые правила начинают действовать с 1 января следующего. Исключение составляет потеря права на спецрежим из-за превышения лимитов.

Что происходит при превышении лимита по доходам?

Бизнес автоматически лишается права на применение льготного режима. Самозанятый при превышении порога в 2,4 млн ₽ обязан в течение 20 дней зарегистрировать ИП на УСН или прекратить деятельность (приложение заблокирует выдачу чеков). ИП на УСН при превышении лимита в 490,5 млн ₽ переводится на ОСНО с начала квартала, в котором зафиксировано нарушение.

Как уведомить ФНС о выборе системы?

Документооборот с налоговой инспекцией осуществляется через подачу уведомления установленного образца. Документ направляется лично, через МФЦ, почтой или онлайн в личном кабинете налогоплательщика.

Что делать при ошибочном выборе режима?

В практике экспертов Kokoc.com встречаются ситуации, когда предприниматель пропускает 30-дневный срок подачи уведомления и автоматически попадает на ОСНО. Для ИП существует радикальный выход: ликвидировать текущий статус и зарегистрироваться заново. Для ООО процедура ликвидации занимает месяцы, поэтому компании вынуждены работать на ОСНО до конца календарного года.

Что такое доначисление налогов?

Это процедура принудительного взыскания недоимки. ФНС в ходе камеральной или выездной проверки выявляет занижение налоговой базы (например, фиктивное дробление бизнеса) и выставляет требование об уплате недостающей суммы, пеней и штрафов.

Как законно уменьшить сумму налогов?

Методы оптимизации зависят от выбранной схемы. На ОСНО нагрузка снижается за счет вычетов по входящему НДС. На УСН «Доходы минус расходы» база уменьшается на сумму документально подтвержденных и экономически обоснованных затрат. ИП вправе уменьшать налог на сумму уплаченных страховых взносов.

Сравнительная таблица режимов

Сведем полученную информацию в наглядную таблицу.

|

Режим |

Лимит выручки (2026) |

Налоги, которые платит |

Численность сотрудников |

Ограничения |

Отчетность |

НДС (обязанность) |

|

ОСНО |

Не ограничен |

НДС (22%; льготные 0%/10%), НДФЛ (ИП — прогрессивная шкала 13–22%), налог на прибыль (25%), имущественные |

Не ограничена |

Отсутствуют |

По НДС и НДФЛ — ежеквартально, не позднее 25 числа месяца, следующего за отчетным кварталом. По имущественным налогам — после получения уведомления из ФНС |

Да (общие правила) |

|

УСН |

490,5 млн ₽ |

6% с доходов или 15% с прибыли; см. НДС |

Не более 130 человек |

Отсутствие филиалов в других городах, остаточная стоимость основных средств — не более 218 млн ₽ |

Ежегодно. Уплатить организации должны до 31 марта, ИП — до 30 апреля. |

Освобождение при доходе ≤ 20 млн ₽ (2026), ≤ 15 млн ₽ (2027), ≤ 10 млн ₽ (2028). При превышении — 5%/7% без вычетов или 22%/10%/0% с вычетами |

|

ЕСХН |

Не ограничен |

6% с прибыли; плюс НДС (возможна льгота) |

Без общего лимита; для рыбохозяйственных — до 300 |

Доля СХ деятельности в структуре доходов — не менее 70%. |

Ежегодная, а налог платится каждое полугодие |

Да; возможно освобождение при доходе за прошлый год ≤ 60 млн ₽ |

|

ПСН |

10 млн ₽ |

Не платит налоги — их заменяет стоимость патента |

Не более 15 человек |

По видам деятельности |

Отсутствует |

Нет по операциям в рамках патента |

|

НПД |

2,4 миллиона рублей |

НПД — 6 % от оборота при работе с юрлицами и 4 % — физлицами |

Нельзя нанимать |

По видам деятельности |

Формируется автоматически в приложении «Мой налог» при выставлении счетов |

Нет (кроме импортного НДС) |

|

АУСН |

60 миллионов рублей |

8% с доходов или 20 % с доходов минус расходы; мин. налог 1 % (при объекте «Доходы минус расходы») |

5 человек |

Отсутствие филиалов, доля других компаний не более 25 %, в штате нет лиц с правом на досрочную пенсию, компания не является посредником |

Формируется автоматически |

Нет (кроме импортного/агентского) |

Как выбрать режим: советы экспертов

В практике агентства Kokoc.com подбор налоговой схемы редко вызывает сложности, так как жесткие законодательные лимиты оставляют бизнесу 1–2 доступных варианта. Однако существуют пограничные ситуации, требующие точных расчетов.

Выбор между УСН «Доходы» и УСН «Доходы минус расходы». Решение зависит от маржинальности бизнеса и доли подтвержденных расходов. При торговле высокомаржинальными товарами (наценка свыше 40–50%) выгоднее платить 6% со всей выручки. Если бизнес связан с производством или торговлей с низкой наценкой, где расходы составляют более 60–70% от оборота, целесообразно выбрать ставку 15% с чистой прибыли.

ИП или самозанятость (НПД). Для оказания разовых услуг физическим лицам достаточно статуса самозанятого. При работе с корпоративным сегментом (B2B) статус ИП предпочтительнее. Крупные компании часто отказываются заключать договоры с плательщиками НПД из-за риска переквалификации отношений в трудовые со стороны ФНС. Оптимальный компромисс — регистрация ИП на режиме НПД: статус повышает доверие контрагентов, а обязанность платить фиксированные взносы отсутствует.

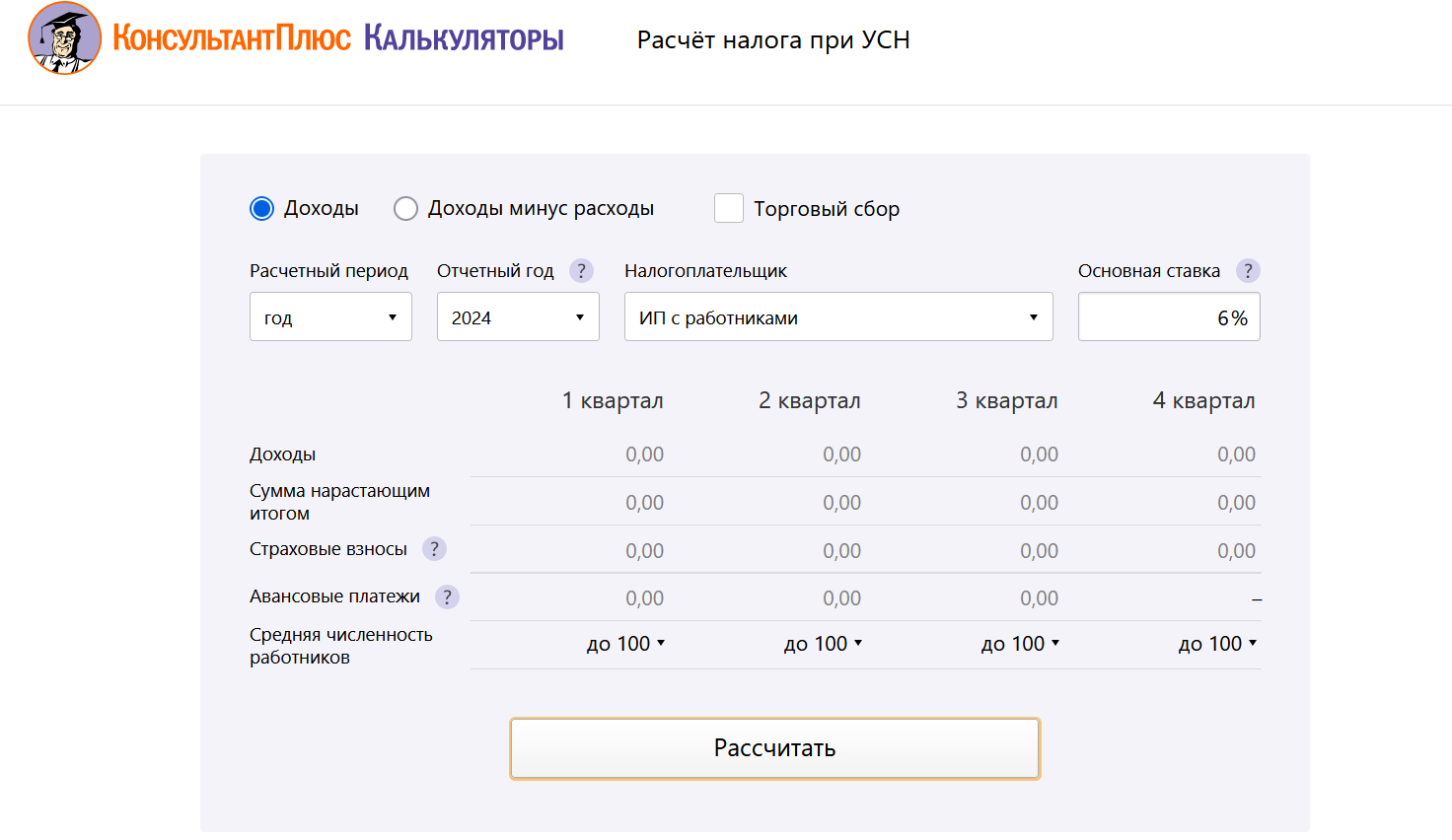

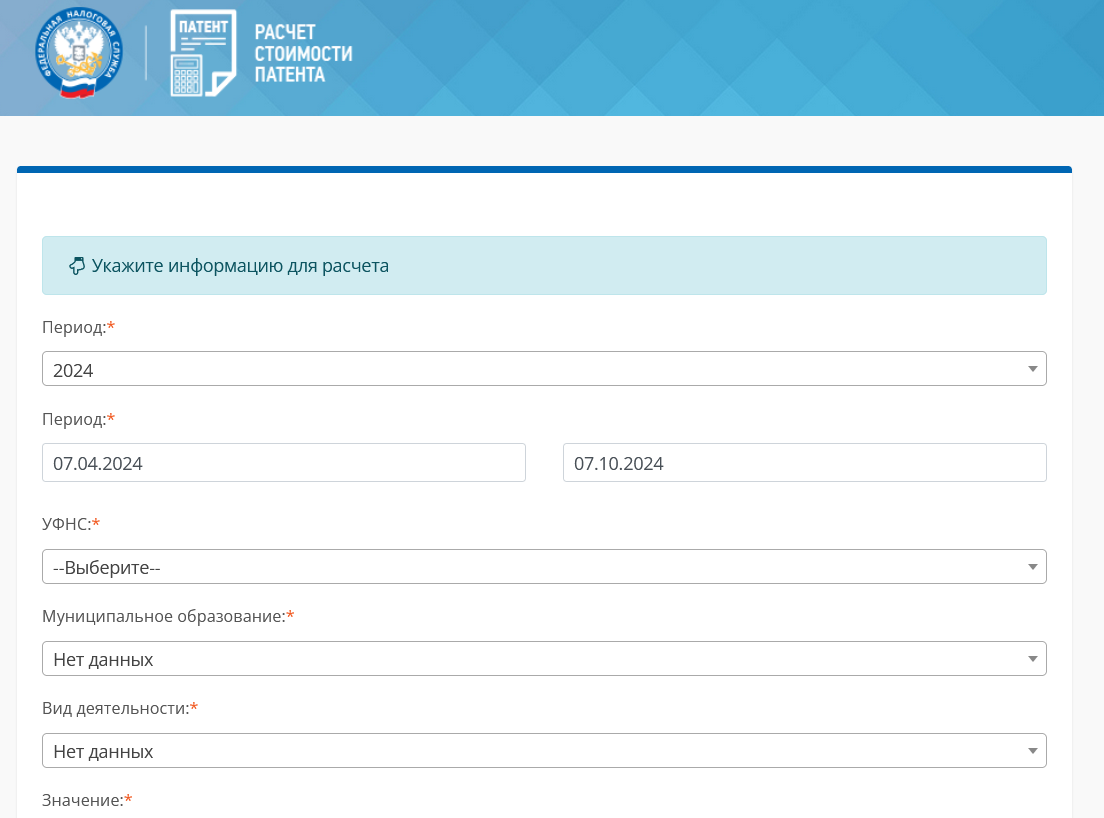

УСН или ПСН. Выбор требует детального финансового моделирования. Стоимость патента зависит от региона и физических показателей (площадь зала, количество машин). Для точного расчета налоговой нагрузки рекомендуется использовать официальные калькуляторы ФНС.

И этим, для ПСН:

Коротко о главном

- Система налогообложения регламентирует порядок расчета налогов, сроки сдачи отчетности и объем платежей в бюджет.

- В 2026 году в России действует 6 режимов: базовая общая система (ОСНО) и пять специальных (УСН, ЕСХН, ПСН, НПД, АУСН).

- Выбор схемы зависит от годового оборота, численности персонала, сферы деятельности и структуры расходов.

- Уведомление о применении спецрежима подается в ФНС строго в течение 30 дней после регистрации бизнеса.

- Индивидуальные предприниматели вправе совмещать патентную систему с УСН, ОСНО или ЕСХН при условии ведения раздельного учета.

.png)

.png)

Комментарии (5)

Оставить комментарий